在全球市場持續增長的背景下,歐洲復合材料的產量卻在下降。根據AVK(增強塑料工業協會)的最新市場數據,這一總體趨勢預計甚至將持續到2026年。一個積極的發展是,對纖維增強塑料——無論是原材料還是最終產品——的總體需求正在上升,不過,這一需求越來越多地不是由歐洲供應商滿足,而是由非歐洲供應商滿足。這表明歐洲制造商日益需要更有針對性地利用他們所能獲得的機遇和可能性,從當前的行業趨勢和要求中實現發展。

全球復合材料數據庫

數十年來,AVK一直在監測和分析歐洲碳纖維和玻璃纖維增強聚合物(CFRP、GFRP)生產的市場趨勢。每年的調查結果都會匯總在該組織的《復合材料市場報告》中。該調查及后續報告的數據主要基于對原材料生產商和其他相關市場合作伙伴的實地訪談。此外,報告還納入了對公開、官方及統計數據的評估。

AVK的年度市場報告(詳見本文)主要分析了所有玻璃纖維增強材料(GFRP)——這類材料占歐洲復合材料市場總量的90%以上,同時也涵蓋了該地區主要細分市場中的其他材料,如多軸向織物(NCF)。該報告明確納入了熱塑性復合材料(TPC)市場,包括長纖維增強熱塑性塑料(LFT)、玻璃纖維氈增強熱塑性塑料(GMT)和連續纖維增強熱塑性塑料(CFRTP)。歐洲短玻璃纖維增強熱塑性塑料、天然纖維增強塑料和碳纖維增強塑料的產量僅以合計數量呈現。

初步市場評估

2025年呈現出根本性的負面趨勢。到2026年已過大半,歐洲復合材料行業仍面臨挑戰。其原因包括:許多地區總體宏觀經濟持續疲軟(例如國際競爭壓力、價格競爭以及各種經濟事件),尤其是歐洲關鍵應用領域(如交通運輸和建筑/基礎設施)的工業生產疲軟。然而,歐洲復合材料產量的小幅下降幅度顯著低于2025年年中的預測。總體而言,歐洲的產量下降了3%。

整體看法更為樂觀的原因在于復合材料部件的需求呈現積極趨勢。除了當前需求外,歐洲制造商和供應商還可以利用復合材料應用的額外增長潛力。與不利的環境因素相反,輕量化和產品優化仍然有利于使用玻璃鋼產品。同時,可持續性評估也越來越受到關注,而復合材料在這方面顯示出巨大潛力——不僅用于替代現有材料解決方案,也用于開發新的創新產品。

歐洲與全球發展對比

根據JEC(位于法國巴黎)的最新估計,2025年全球復合材料市場總量在1330萬至1590萬噸之間。之所以有如此大的差距,是因為預期分為“較低情景”和“較高情景”兩種估計——即考慮到不確定性和風險,給出一個可能的結果、成本及其他因素的范圍。市場估計的巨大差異源于對亞洲(尤其是中國)復合材料產量存在顯著的不確定性。因此,估計值從相對較低的產量到非常高的產量不等。總體而言,預計全球市場增長約為1%。

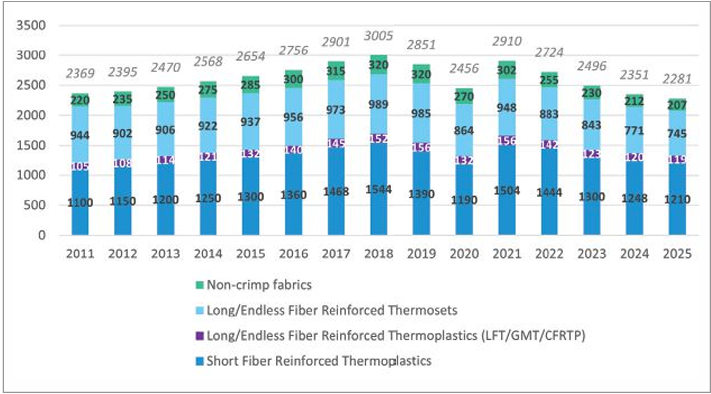

相比之下,AVK數據顯示,2025年歐洲復合材料產量下降了3%。因此,2025年歐洲復合材料市場總量為228.1萬噸(kt),而2024年為235.1萬噸(圖1)。AVK認為市場將繼續下滑,甚至進一步落后于受新冠疫情影響的年份。

總體而言,2025年歐洲市場的增長勢頭弱于全球市場。在較低情景下,歐洲占全球市場的份額為17%;在較高情景下,這一份額為14%。

FIG.1CompositesproductionvolumeinEuropesince2011(inkilotons/kt).Source(AllFigures)|AVK

因此,市場份額持續向美洲和亞洲轉移。與往年一樣,歐洲內部的發展并不均衡。這種差異可歸因于各區域核心市場差異顯著、所加工材料的高度可變性、多種多樣的制造工藝以及廣泛不同的應用領域。

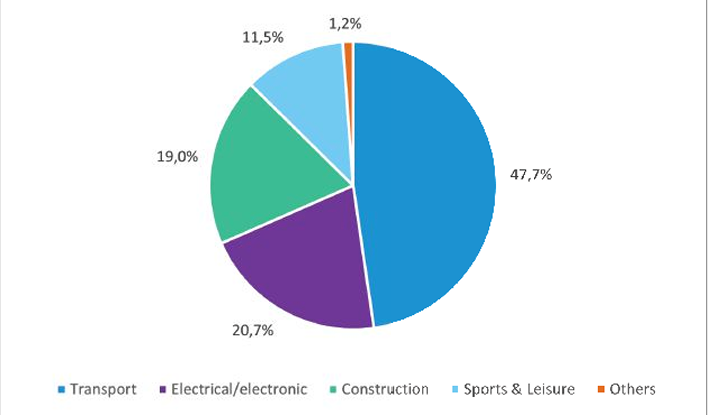

從產量來看,歐洲復合材料總產量中占比最大的是交通運輸領域,幾乎占該地區市場總量的50%(圖2)。此處的交通運輸領域包括汽車工業,以及航空、公共交通和商用車。其他主要細分市場是電子/電氣(如控制柜、連接器和外殼)以及基礎設施和建筑領域的應用。后者包括例如管道、儲罐和工廠建設,以及結構型材和配件。

FIG.2Totalcompositesmarketbyapplicationareain2025(in%).

熱固性復合材料

2025年,歐洲熱固性復合材料的總產量為95.2萬噸(kt),低于上一年的98.3萬噸。這意味著該材料類別占歐洲市場總量的41.7%。

大約15年來,工業中使用的樹脂體系發生了明顯的轉變。熱塑性材料的比例相對于熱固性體系正在增加。然而,根據2025年的數據,與這一長期趨勢相比,從熱固性向熱塑性復合材料的轉變速度有所放緩。這一變化是由高度依賴熱塑性復合材料的汽車行業引領的。目前,超過60%的這些材料用于交通運輸領域,但歐洲主機廠正面臨結構性危機,產量數字正在下降(詳情后述)。因此,這些因素對熱塑性復合材料的應用產生了不利影響。

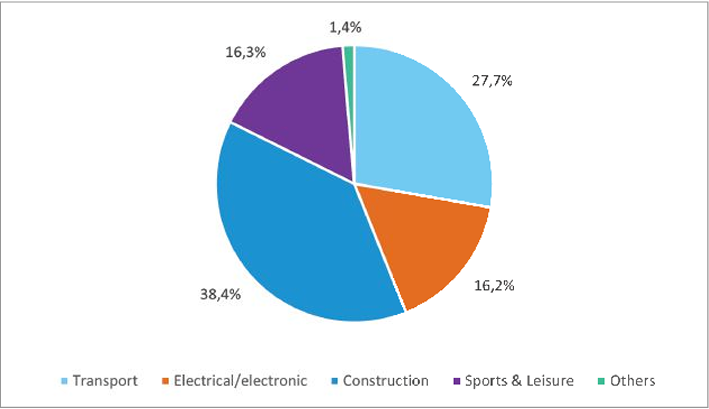

熱固性復合材料的兩個主要應用領域仍然是建筑/基礎設施和交通運輸(圖3)。近年來產量份額發生了變化。交通運輸領域的份額在下降,而建筑和基礎設施領域產品的份額在增加。

FIG.3Thermosetcompositesbyareaofapplicationin2025(in%).

熱塑性復合材料

2025年,歐洲熱塑性復合材料(TPC)市場總量為132.9萬噸(kt),低于2024年的136.8萬噸。這類體系在歐洲整體市場中的份額從2024年的58.2%上升至2025年的58.3%。與上一年相比,市場總量下降了2.9%,與整體市場降幅大致相同。

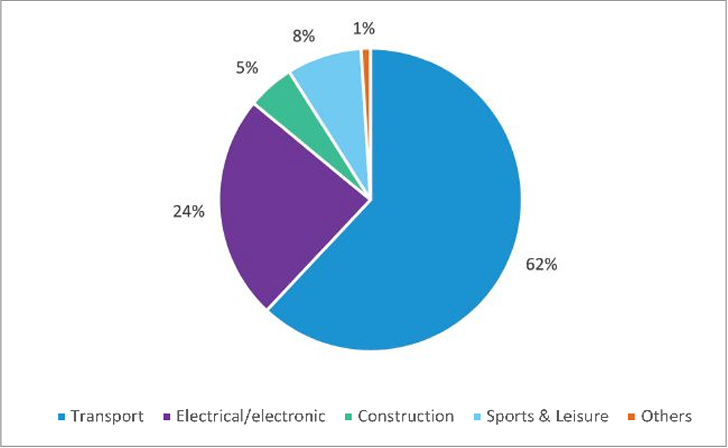

TPC的主要應用領域是交通運輸,幾乎占市場的三分之二。在這一細分領域中,乘用車占據主導地位。再加上電子/電氣應用,2025年這兩者的市場份額合計達到86%(圖4)。

FIG.4Thermoplasticcomposites(TPC)byapplicationareain2025(in%).

乘用車市場對TPC需求至關重要。盡管汽車行業在新冠疫情后的頭兩年表現出經濟疲軟,但2025年揭示了歐洲——尤其是德國——汽車行業所面臨的結構性問題的全貌:一輛不在歐洲制造的汽車,未必需要歐洲生產的零部件。

AVK發現,雖然2025年商用車注冊量增長了5.5%,但在法國、德國和意大利等地區卻出現了顯著下降。卡車(中重型)和客車也出現了類似的趨勢。這一發展正成為歐洲復合材料部件制造商和供應商日益嚴重的問題。

GFRP市場:工藝/部件趨勢

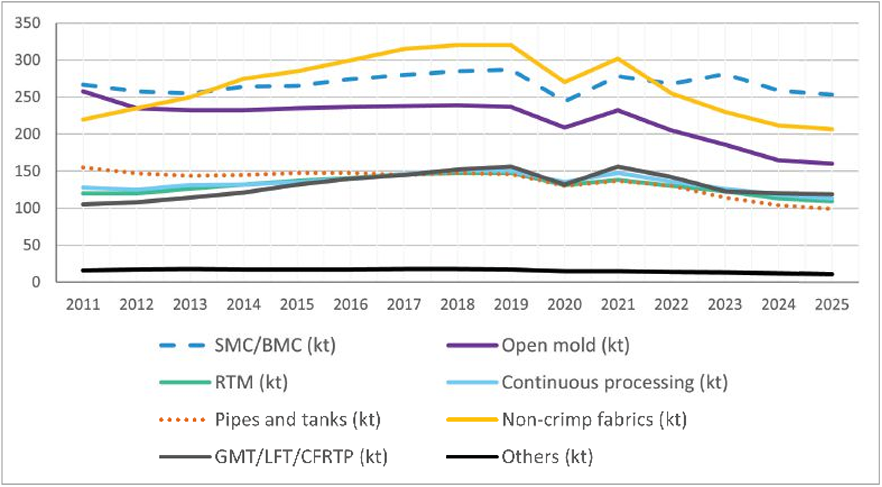

與2024年一樣,AVK市場報告中詳細涵蓋的所有材料和工藝細分領域均出現了產量的絕對下降(圖5)。SMC/BMC是歐洲GFRP市場(所有熱固性、LFT和CFRTP材料)中最大的單一細分領域。這些材料常用于電子/電氣和交通運輸領域的大規模系列化應用,也用于建筑和基礎設施領域。

NCF是第二大類別。所謂的“開模工藝”位列第三。就產量而言,這里提到的其他復合材料工藝都處于類似水平。

完整的AVK市場報告對各個材料組別和工藝進行了更詳細的考察和分析。它將復合材料產量的趨勢與更廣泛的經濟趨勢進行了比較,并強調了相應的相互依存關系。此外,報告還概述了最重要的應用領域及其發展情況。該市場報告還包括對當前發展的趨勢分析和全面評論。

FIG.5Long-termdevelopmentofselectedcompositesmarketsegments(inkt).

區域市場發展

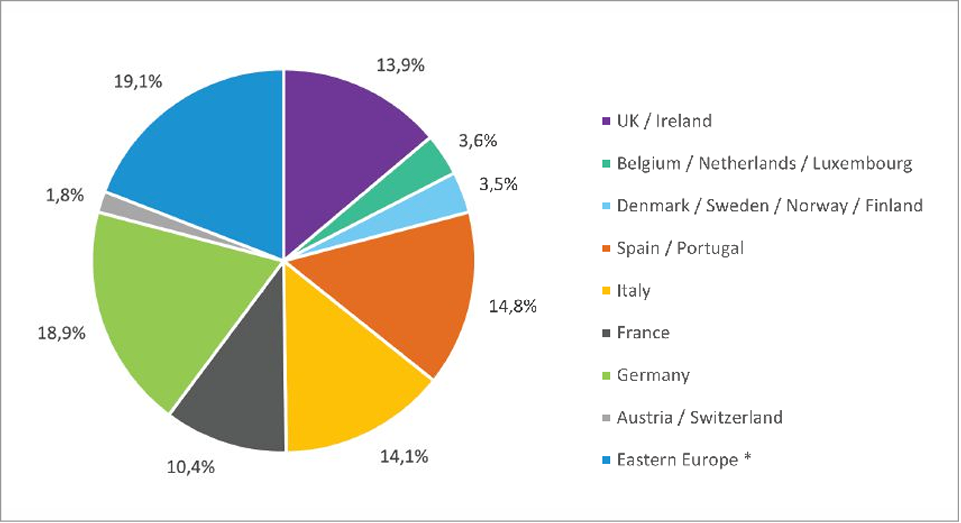

與2024年相比,2025年各區域焦點的百分比變化再次僅變動了不到一個百分點(圖6)。此處僅考慮熱固性復合材料。總體而言,所調查的所有區域均出現了絕對量的下降。德國熱固性材料市場在2025年達到18萬噸(2024年為18.7萬噸),占總市場份額的18.9%。因此,德國市場份額略有下降,但仍然是歐洲最大的復合材料生產國。如前所述,這種下降主要歸因于對汽車市場的高度依賴。

東歐國家的市場份額為19.1%,絕對量為18.2萬噸,首次超過德國。不過,這被認為是因為東歐包含多個地區,包括波蘭、捷克共和國、匈牙利、羅馬尼亞、塞爾維亞、克羅地亞、北馬其頓、拉脫維亞、立陶宛、斯洛伐克和斯洛文尼亞。幾乎所有區域的復合材料行業都有著截然不同的發展重心。因此,不同國家/地區往往受到整體經濟發展的影響也大不相同。所以,泛歐分析只能粗略地指示趨勢或提供對總體發展的一些見解。

FIG.6RegionaldistributionoftheEuropeanthermosetmarket.

重振歐洲在復合材料市場的驅動力

歐洲復合材料行業當前面臨的挑戰是多方面的。整體經濟疲軟正在給經濟,尤其是制造業和工業帶來壓力。正如市場分析所示,復合材料也受到了影響。

汽車等關鍵應用市場正處于深度的結構性危機之中。銷售數字停滯或下降,市場份額不斷流失。歐洲正經歷大規模的工業生產外遷。此外,在原材料供應以及半成品和成品部件的生產方面,與非歐洲地區的競爭也在加劇。昔日重要的出口地區在經濟政策上日益側重于封閉國內市場,這進一步加劇了局勢。

目標必須是強化/壯大復合材料行業。歐洲工業必須更加大膽,為自己設定新的目標,并持續利用出現的機遇和可能性。工業的未來很少自行出現——它需要主動的感知和塑造。

English

English 簡體中文

簡體中文