在“雙碳”目標深化與全球循環經濟政策收緊的雙重驅動下,碳纖維復合材料(CFRP)回收與再利用正從行業“邊角議題”升級為核心戰略賽道。近期,技術迭代加速、工業化產能集中落地、企業合作頻次攀升,疊加市場需求持續釋放,碳纖維回收產業已邁入規模化、商業化的關鍵窗口期。

以下從近期動態、市場規模、未來展望三大維度,系統解析行業發展全貌。

來源:榮格復材技術

Part1近期核心動態:技術突破與產能落地雙輪驅動

最近一段時間以來,全球碳纖維回收領域呈現“技術多點開花、產線密集投產、產業協同深化”的特征,國內與國際同步推進,技術路線從實驗室快速走向工業化驗證。

近期國內相關動態

千噸級產線落地,技術與應用雙向突破

不久前,國科聚智聯合中科院率先落地國內首條千噸級CFRP化學回收生產線,采用低溫化學溶解工藝,可高效分離碳纖維與基體樹脂,回收后的碳纖維力學性能保留率超90%,順利打通了國產大型化回收生產的核心鏈路。

與此同時,上緯新材、時代新材等國內企業也持續發力,上緯新材的EzCiclo可回收環氧樹脂技術,實現纖維與樹脂100%復用,碳足跡大幅降低,已在風電、汽車輕量化領域落地應用;時代新材則成功下線110米全可回收碳纖維混雜風電葉片,為風電裝備全生命周期綠色循環提供了實踐范本。

而HRC也在上海CHINAPLAS2026展上展出其“綠色可循環復合材料生態體系”,以回收碳纖維制成的注塑粒、熱塑氈等產品已獲得全球回收標準GRS4.0等多項國際權威認證。

此外,有報道稱國內相關科研團隊研發的熱醋酸解聚技術,憑借溫和的反應條件、較短的回收周期與低廉的綜合成本,可適配航空、風電、汽車等多領域廢舊復合材料,成為極具普及潛力的通用型回收技術。

近期國際相關動態

歐洲規模化布局,日本攻克無損回收難題

國際市場上,日本、歐洲的科研機構與企業同樣動作頻頻,在高端技術研發與規模化布局上展現出顯著優勢。

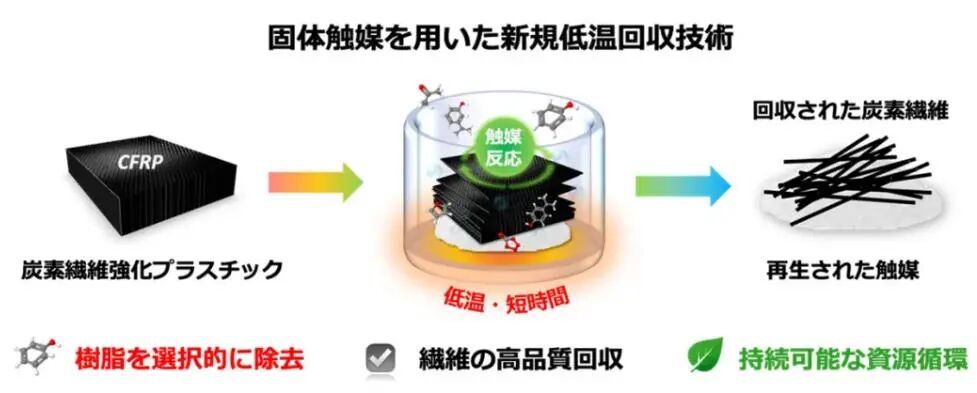

5月7日的報道,日本名古屋工業大學研發出羥基磷灰石基固體催化回收技術,在無溶劑、400℃低溫條件下,僅需20分鐘即可氧化分解樹脂,實現碳纖維零損傷回收,其性能與原生碳纖維基本一致,為航空級CFRP回收提供了核心技術支撐。

歐洲地區則依托嚴苛的環保管控政策,由歐盟Horizon基金支持,5月15日在法國諾曼底建成并投運歐洲首個千噸級風電葉片化學回收產線,年處理能力超1000噸,回收后的碳纖維可廣泛應用于汽車、軌道交通領域,有效應對2035年歐洲復合材料填埋禁令。

此外,不久前,比利時高性能材料巨頭Syensqo與回收企業Fairmat達成合作,將其英國工廠的碳纖維預浸料邊角料交由Fairmat再生,轉化后的再生復合材料已應用于體育、能源、電子部件等領域,推動回收碳纖維在高性能領域的滲透。

在英倫三島,另一項突破同樣值得關注——英國CFP公司與Longworth公司合作推出了100%可回收的循環型防火碳纖維復合材料,在電池防火和電磁干擾屏蔽領域展現出顛覆性潛力。

Part2市場規模:高速增長,千億藍海可期

技術突破與政策驅動下,碳纖維回收市場從小眾示范快速邁向規模化擴張,全球與中國市場均呈現高增速、高潛力特征,多重數據印證行業增長確定性。

全球市場:2026年規模超16億美元,2034有望達47.55億美元。據StratisticsMRC數據,2026年全球碳纖維回收市場規模預計達16.29億美元,2034年將增至47.55億美元,2026-2034年復合增長率(CAGR)為14.3%。

產能層面,2026年全球再生碳纖維名義產能預計突破5萬噸,實際產量有望達3.5萬噸以上,供給能力持續釋放。

中國市場增速領跑全球,成為核心增長極。中國碳纖維回收市場增速達全球平均水平兩倍以上,2023年國內碳纖維制品報廢量已達1.2萬噸,風電葉片、航空航天部件占比超60%。

產能布局活躍,中國在建及規劃產能占全球新增產能35%,成為全球產能擴張核心區域。

技術突破的意義,最終要在產業中兌現。從應用端來看,再生碳纖維正加速滲透多個行業。2025年風電領域對回收碳纖維需求達1.2萬噸,占該領域總用量的25%;新能源汽車、建筑加固、3D打印等領域需求快速增長,2026年中國再生碳纖維市場規模預計達12億元。

近期回收應用動態

在汽車領域,HRC采用注塑粒子成型的天窗滑軌、扶手骨架等部件已具備工業化應用前景。在電池安全領域,英國CFP公司的100%可回收防火碳纖維復合材料已可用于電池包外殼和電磁屏蔽組件,減重75%的同時實現了零填埋。在體育用品領域,上緯投控與中興大學聯手,利用回收碳纖維打造出全球首支“再生碳纖維羽毛球拍”,所有材料均可再次回收,實現真正意義上的全生命周期閉環。

Part3 未來展望

短期看,行業將處于技術優化與產能釋放并行階段;長期看,隨著技術成熟、成本下降、應用場景拓展,碳纖維回收產業將形成“技術-產能-應用”正向循環,成長為千億級藍海市場。

熱解、流化床等傳統技術仍將占據一定市場份額(熱解占比約65%),但化學回收(醋酸解聚、低溫催化等)憑借高纖維性能保留率、樹脂同步回收、低碳排放等優勢,將逐步成為主流路線。

技術迭代方向聚焦“低成本、高效率、全組分回收”。醋酸解聚技術持續優化,推動成本進一步下降;低溫催化技術向工業化放大突破;生物降解、超臨界流體等新興技術加速研發,形成多元技術互補格局。

應用場景方面,再生碳纖維將持續深耕風電產業存量市場,全力搶占新能源汽車增量市場,逐步向航空航天非核心結構件等高精尖領域滲透,同時在建筑加固、3D打印、消費電子等領域挖掘全新需求。

產業布局上,全球分工格局日漸清晰,歐洲依托政策優勢主導行業標準制定,中國、日本憑借龐大市場與完備產業鏈,成為全球再生碳纖維產能擴充的核心陣地,上下游企業協同合作不斷深化,逐步構建起“生產-回收-再制造”的完整閉環產業鏈。

English

English 簡體中文

簡體中文