近日,德國機械設備制造業聯合會(VDMA)發布《歐洲光伏機械與設備研究報告》。報告指出,未來十年,全球光伏制造設備的年度資本支出(CAPEX) 預計將增長一倍以上,達到438億美元。

該項研究由弗勞恩霍夫太陽能系統研究所 (Fraunhofer ISE) 和康斯坦茨國際太陽能研究中心 (ISC Konstanz) 領先光伏研究機構開展,重點關注光伏生產設備的前景以及歐洲制造商的競爭地位。

Part.1全球太陽能行業進入擴張快車道

隨著太陽能部署加速,全球光伏制造設備市場正進入前所未有的增長期。研究預測,到2035年,全球累計市場規模將達到2500億至3000億美元,年度設備支出預計將從2025年的約166億美元增長至2035年的438億美元。 這一增長得益于太陽能成本的快速下降和部署范圍的擴大。如圖所示,2020年到2023年,發生了重大轉變。預計2023年至2027年間,光伏將成為成本最低的電力來源。到2030年,光伏預計將成為全球大多數地區平準化電力成本(LCOE)最低的發電方式。

(圖源:VDMA)

總體來看,全球光伏設備需求的增長將與光伏市場本身的擴張保持一致。預計到2028年,年度裝機容量預計將超過1TWp,到2035年將達到每年約1.65 TWp的水平。這一增長伴隨著電池技術的深刻變革,PERC技術將逐步被淘汰,而TOPCon、HJT、背接觸變體以及硅基疊層電池等更高效的電池結構將占據主導地位。這些更復雜、更高效率的技術路線,疊加生產地域多元化的趨勢,對光伏制造設備提出了更高的精度與工藝要求。

Part.2中國主導地位穩固

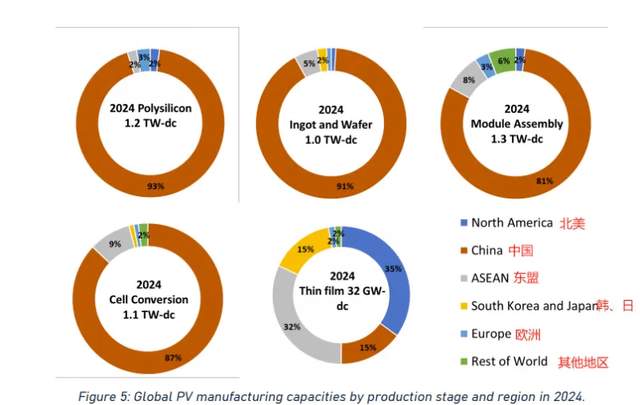

此外,該研究還揭示了一種結構性失衡:中國在整個硅基光伏價值鏈的制造環節中占據主導地位,產能占比超過80%。而歐洲雖然保有技術領先,但缺乏有效競爭所需的產業規模及本土市場。隨著各國政府和行業參與者紛紛尋求增強供應鏈韌性,預計未來十年全球制造業格局將呈現更加多元化的地域分布。

(圖源:VDMA)

Part.3光伏市場前景廣闊,復合材料機遇窗口全面打開

VDMA報告揭示的趨勢與當前全球光伏產業的發展節奏高度吻合。以中國市場為觀察窗口,中國光伏行業協會發布的《2025-2026中國光伏產業發展路線圖》數據顯示,2026年中國新增光伏裝機規模預計在180GW至240GW區間,2027年起將重回上升通道,到2030年預計達270GW至320GW。到2035年,全球裝機量將躍升至每年約1.65TWp的水平。這意味著,未來十年僅邊框環節就將釋放出百億乃至千億級的材料需求。

在這一增量空間中,復合材料邊框的滲透率正穩步提升。行業數據顯示,復合材料邊框在光伏邊框市場的滲透率正從早期不足5%向15%邁進,市場規模正在從數十億元向百億元跨越。

這背后是雙重結構性動能的支撐:鋁合金邊框受電解鋁產能逼近4500萬噸紅線影響,供給彈性趨于為零,價格剛性上行與交付不確定性同步增加;而復合材料邊框憑借輕質高強、耐鹽霧腐蝕、高絕緣、熱膨脹系數與光伏玻璃完美匹配等綜合性能優勢,正在成為越來越多組件制造商和電站投資方的“出廠標配”。

具體來看,復合材料邊框在力學性能和場景適配方面展現出顯著優勢。拉伸強度可達鋁合金邊框的5倍以上,密度僅為鋁的約三分之二,可實現顯著減重。在海上光伏、鹽堿地等高腐蝕場景中,復合材料天然的耐鹽霧腐蝕性能使其無需額外防腐處理即可保持30年穩定服役;熱膨脹系數與光伏玻璃近乎一致,可有效降低因溫度變化引發的玻璃爆裂風險,這一特點對于拓寬光伏組件在BIPV、高低溫差極端區域的規模化應用具有關鍵意義。

從海上漂浮式光伏到高鹽堿內陸電站,復合材料邊框正在豐富的應用場景中驗證其可靠性和經濟性。龍頭企業沃萊新材在2026年一季度連續完成兩輪融資,隨后完成C輪融資由國有資本獨家投資——產業資本對賽道增長空間的前瞻判斷,正在為復合材料邊框的規模化應用按下“加速鍵”。

Part.4CBAM碳關稅正式實施,復合材料低碳優勢構建出海“綠色護照”

歐盟碳邊境調節機制(CBAM)已于2026年1月1日正式結束過渡期,進入全面實施階段,對所有覆蓋的進口商品征收碳邊境調節費用。進口商需根據其進口產品的碳排放量購買CBAM證書,證書價格與歐盟碳市場(EU ETS)碳配額價格掛鉤,當前約為每噸二氧化碳75至80歐元。這意味著,碳足跡已在歐盟市場被貨幣化為直接貿易成本,組件邊框所用材料碳排放的多少,將直接關系到產品利潤的增厚或壓縮。

在CBAM下,復合材料邊框的低碳屬性正從“加分項”升級為“入場券”。據行業權威檢測數據,復合材料光伏邊框的生命周期碳排放僅約為原生鋁合金邊框的12%至18%,碳減排幅度達到82%至88%。正泰新能復合邊框的碳足跡同樣較鋁邊框降低85%,每公斤碳排放僅為鋁邊框的15%左右。振石股份的復材邊框經測算碳足跡減少85%,并已拿下全球首張復材邊框TüV認證。

在CBAM考核體系中,材料本身的碳足跡越低,單噸碳關稅負擔就越輕。這意味著,更換低碳邊框材料,可以直接為出口組件提供可量化的成本空間,提升產業鏈在歐盟碳約束下的議價能力和競爭韌性。復合材料邊框正在成為光伏組件構建綠色供應鏈的核心材料選項。

結 語

從VDMA對3000億美元光伏設備市場的預期,到中國光伏市場邁向百GW量級的新增裝機體量,復合材料邊框正處在光伏產業跨越式發展的關鍵窗口期。雙碳戰略和CBAM碳關稅的深入推進,正將低碳材料從“軟性加分項”拉升為“硬性準入門檻”。對于復合材料邊框而言,全球光伏裝機從TWp級邁向更大規模,疊加減碳目標日益成型的剛性約束,這條市場通道正變得前所未有的寬闊和清晰。

全球光伏設備市場正駛入增長 “快車道”,在 “雙碳” 目標與歐盟 CBAM 碳關稅等政策驅動下,低碳化、輕量化、長壽命成為產業出海核心競爭力。復合材料光伏邊框憑借顯著的低碳優勢與性能突破,正打破傳統鋁合金邊框的長期壟斷,為中國光伏產品出海開辟全新通道。

復合材料邊框以玻璃纖維、玄武巖纖維等增強樹脂基為核心,碳足跡較原生鋁邊框降低 85%,生產能耗減少 40%-60%,全生命周期減排優勢突出,精準匹配全球綠色貿易壁壘要求。同時,其重量較鋁邊框減輕 20%-30%,強度提升至鋁的 5 倍,耐鹽霧、抗老化,使用壽命可達 30 年,在海上、沙漠等極端場景中優勢顯著,運維成本降低 60% 以上。2026 年國內市場規模預計達 30 億元,2030 年有望突破 100 億元,替代趨勢明確。

作為復材產業高地,德州復材展正成為光伏復材技術創新與商貿對接的關鍵平臺。展會聚焦 “材料革新 、綠色低碳 、 出海賦能”,集中展示復材邊框、拉擠裝備等全產業鏈成果,還將邀請光伏領域的專家學者作報告,推動技術落地與規模化應用,助力企業突破 “鋁依賴” 瓶頸,以低碳復合材料方案強化全球競爭力,搶占海外高端市場份額。

第十三屆國際復合材料產業趨勢峰會設多場專題分論壇,聚焦航空、新能源汽車、eVTOL、AI 新基建、軌道交通、船舶海洋、風電能源、光伏、儲氫裝備、體育器材、熱塑性復材九大核心應用賽道,匯聚行業近百位專家學者,共探復合材料前沿技術革新,深度剖析各細分領域創新應用場景與產業升級發展路徑。

目前峰會報告嘉賓持續邀約中,有意向分享的專家學者,歡迎隨時聯系我們。

掃碼參會報名

English

English 簡體中文

簡體中文