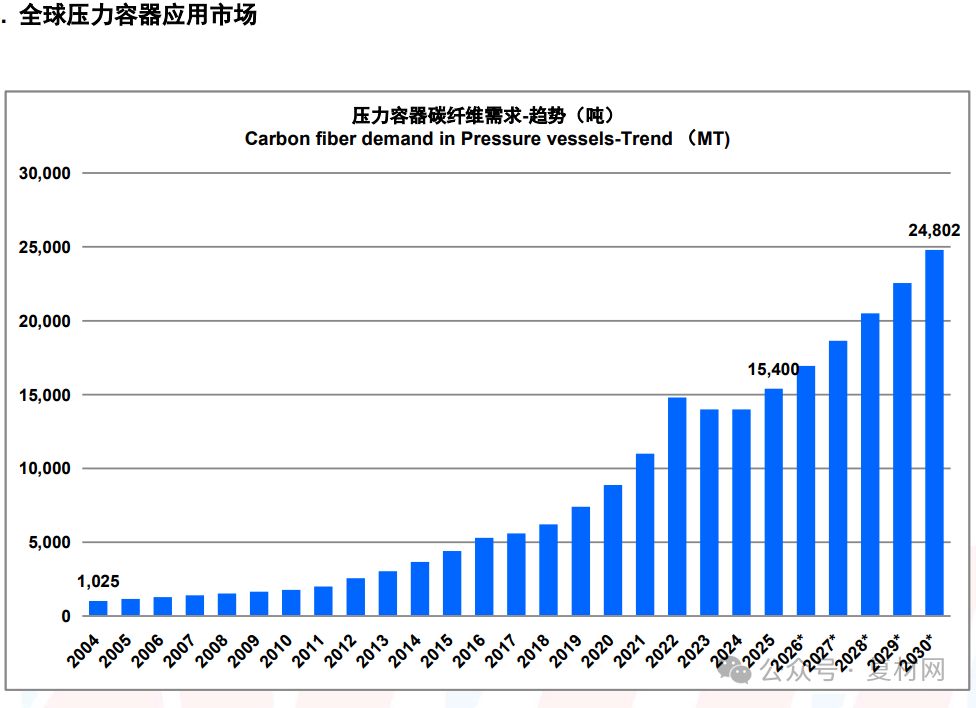

碳纖維在壓力容器領(lǐng)域應(yīng)用主要涉及氫氣瓶、天然氣氣瓶、呼吸器氣瓶及氣體儲(chǔ)運(yùn)復(fù)合長管等。

全球氣瓶市場的主力依然集中在歐美,頭部企業(yè)通過技術(shù)授權(quán)與合資合作持續(xù)鞏固地位,在亞太地區(qū),特別是中國,正憑借工業(yè)升級(jí)、政策支持及產(chǎn)業(yè)鏈優(yōu)勢,成為全球增長最快的區(qū)域市場。北美目前占市場份額約30%,韓國與中國緊隨其后,分別約占21%和20%。

國際主要廠商:Luxfer、HexagonComposites、QuantumFuelSystems、Faurecia(Forvia)、NPROXX、VoithComposites、WorthingtonIndustries、FaberIndustrie等;國內(nèi)主要廠商:中材科技、北京天海、北京科泰克、中集安瑞科、江蘇國富、中集南通、浙江凱博、浙江藍(lán)能、安徽綠動(dòng)、山東奧揚(yáng)、沈陽斯林達(dá)、遼寧美托、遼寧奧斯福等。

氫氣瓶:根據(jù)高工氫電產(chǎn)業(yè)研究所(GGII)統(tǒng)計(jì)顯示,2025年國內(nèi)氫燃料電池汽車上牌銷量為10784輛,同比增幅52.19%,整體市場處于示范應(yīng)用向商業(yè)化過渡的關(guān)鍵期。盡管整體上牌量受補(bǔ)貼政策銜接影響,尚未出現(xiàn)爆發(fā)式增長,但市場結(jié)構(gòu)發(fā)生顯著變化,主要應(yīng)用場景更加明晰,聚焦重卡、冷鏈物流等燃料電池商用車批量化應(yīng)用,其單車攜氫量大幅提升,凸顯對大容積、輕量化的需求,促進(jìn)了III型儲(chǔ)氫氣瓶向更大容積385L及以上發(fā)展,加速了IV型儲(chǔ)氫氣瓶的產(chǎn)業(yè)化應(yīng)用步伐,推動(dòng)了單車碳纖維用量的成倍增長。

天然氣氣瓶:面對重卡運(yùn)輸市場內(nèi)卷,整車及儲(chǔ)氣系統(tǒng)的輕量化從未止步,推動(dòng)CNG氣瓶的升級(jí)迭代。2025年,CNG氣瓶領(lǐng)域正加速從III型鋼質(zhì)內(nèi)膽氣瓶向更加輕量化的III型鋁質(zhì)內(nèi)膽氣瓶和IV型氣瓶過渡,以達(dá)到更優(yōu)的減重效果和經(jīng)濟(jì)性。龍頭企業(yè)如中材科技等推出的“大容積III型鋁內(nèi)膽氣瓶系統(tǒng)總成”方案,多瓶組升級(jí)、大容積輕量化集成,滿足了重卡長途運(yùn)輸?shù)睦m(xù)航要求,同時(shí)成倍提升了單車碳纖維復(fù)合材料的需求。2025年全球CNG氣瓶市場保持穩(wěn)定增長,其中復(fù)合氣瓶的滲透率在商用車領(lǐng)域持續(xù)提升。

呼吸器及無人機(jī)氣瓶:隨著消防、工業(yè)安全、應(yīng)急救援等領(lǐng)域防護(hù)裝備標(biāo)準(zhǔn)的嚴(yán)格落地,以及低空無人機(jī)產(chǎn)業(yè)的發(fā)展,全球壓縮空氣呼吸氣瓶和無人機(jī)氣瓶市場規(guī)模穩(wěn)步擴(kuò)張,碳纖維復(fù)合氣瓶的占比持續(xù)提高,不僅覆蓋了傳統(tǒng)消防市場,在工礦企業(yè)、低空等非消防應(yīng)用領(lǐng)域也凸顯增量空間。

氣體儲(chǔ)運(yùn)復(fù)合長管:2025年,隨著碳纖維原材料價(jià)格的理性回歸,碳纖維復(fù)合長管在氣體儲(chǔ)運(yùn)領(lǐng)域的經(jīng)濟(jì)性進(jìn)一步凸顯。相較于傳統(tǒng)鋼制長管,復(fù)合長管在相同載重下可大幅提升運(yùn)輸效率,滲透率進(jìn)一步提升。此外,海外氣體儲(chǔ)運(yùn)復(fù)合長管需求也呈明顯增長態(tài)勢,進(jìn)一步帶動(dòng)碳纖維在氣體儲(chǔ)運(yùn)領(lǐng)域的穩(wěn)步增長。

隨著國家能源轉(zhuǎn)型需要和氫能政策不斷加碼,氫能產(chǎn)業(yè)化預(yù)計(jì)在“十五五”期間提速,國內(nèi)頭部企業(yè)在大容積儲(chǔ)氫氣瓶方向適度超前擴(kuò)充產(chǎn)能,以應(yīng)對需求集中釋放和產(chǎn)品結(jié)構(gòu)發(fā)展趨勢。中材科技、國富氫能、北京天海等頭部企業(yè)在2024年至2025年間陸續(xù)落地的年產(chǎn)數(shù)萬只級(jí)別的產(chǎn)線,逐步從建設(shè)期轉(zhuǎn)入聯(lián)調(diào)和產(chǎn)能爬坡期,為碳纖維在壓力容器特別氫能領(lǐng)域增量空間奠定基礎(chǔ),同時(shí)也加劇了市場競爭,需要更加經(jīng)濟(jì)性和適配不同壓力等級(jí)、產(chǎn)品型式的碳纖維。

English

English 簡體中文

簡體中文