全球碳纖維復合材料市場

樹脂基碳纖維復合材料的需求量,根據(jù)纖維在不同復材工藝比例計算,以建立一個規(guī)模概念。

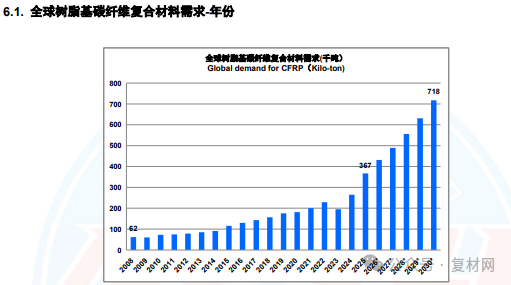

2025 年,全球復材的需求為 366.8 千噸,對比 2024 年的 264.7 千噸,增長了 38.6%;全球的碳纖維復材收入 303.5 億美元,對比 2024 年的 262.5 億美元,增幅為 15.6%。其中:航空航天軍工市場的持續(xù)復蘇中;風電及體育器材及增長;壓力容器需求稍有恢復與小幅增長,碳碳復材中由于碳陶復材增長的帶動,有小幅增長。

2025 年航空航天軍工市場的復材數(shù)量占總量的12.6% (2024 年的數(shù)據(jù)為15.3%), 收入占比為 60.8%(2024年的數(shù)據(jù)為 61.9%)。該市場是碳纖維所有應用中的最高附加值市場,國際上,日本的東麗、帝人及三菱,美國的赫氏及世索科是該領域的龍頭企業(yè),他們的業(yè)務除了碳纖維、制品及預浸料,有些還在深入部件制造,以獲取產(chǎn)業(yè)鏈更多價值。隨著中國碳纖維的崛起與競爭,這些國際巨頭會逐步退出傳統(tǒng)的工業(yè)市場領域,把資源更多傾向于這個應用市場。

2025 年,中國風電及體育器材復蘇及高速增長,中國市場從金額上保持了全球第一市場的地位。

2025 年,縱觀全球四大主要復材大市場,中國市場的主要特點是全,這基于完整的工業(yè)體系,在碳纖維當前的各個應用,均有較好的表現(xiàn),尤其是風電葉片,之前中國的很多碳板板材主要是歐洲廠家應用,到 2025 年,中國風電企業(yè)迅速掌握了碳纖維在風電的應用技術,成為全球最大用戶,目前的主要短板是商用飛機的大型復材件的技術與量產(chǎn)能力。

歐美日復合材料應用水平還是最高的:航空航天軍工領域,與日本的材料及復材工藝一起,形成了產(chǎn)業(yè)鏈閉環(huán);以氫氣為代表的壓力容器方面,歐美日也有深度的合作,應用推廣也非常扎實;體育休閑應用的制造不在歐美,但原始技術創(chuàng)新、品牌與渠道大都在他們的掌控之中。

2025 年,由于風電市場的高速增長,拉擠工藝保持業(yè)界第一大工藝的地位。

2025 年,隨著碳纖維價格的下降,更多新的工業(yè)應用,短切增強塑料的應用有較大增長,另一個材料形態(tài)是 SMC (也就是民間俗稱的“鍛造復材”),也有較大的發(fā)展。

2025 年,另一個趨勢是復合材料+高分子材料 3D 打印相結合,有越來越多的應用,比如頭盔、自行車鞍座等,結合了復合材料的剛強與 3D 材料的柔軟、彈性及舒適,這是個非常有價值的結合,會拓展到大量領域。

我們發(fā)布這個圖表,旨在提示大家不要忽略樹脂基及碳基之外的其他基體復合材料,這些材料也是碳纖維復合材料大家族中的一員。

除了金屬、陶瓷、水泥等大量的基體材料,氣凝膠也作為新的基體,與各種纖維氈結合,變成新型的復合材料。在碳纖維領域,預氧氈與二氧化硅氣凝膠的結合,正在創(chuàng)造廣闊的應用市場空間;碳纖維氈、石墨氈與碳基氣凝膠的結合,也將改變很多應用。

2025 年,整個樹脂基材料中,熱塑復合材料占了大約 5%的比例,金額約為 15.2 億美元。其中,絕大部分為非連續(xù)增強塑料,而連續(xù)碳纖維熱塑材料,我們估計市場為 5 億美元左右。

2025 年,中國樹脂基碳纖維復合材料的總量為210,285 噸,對比 2024 年的 139,643 噸,增加了 50.6%。2025 年,全國的碳纖維復合材料的產(chǎn)值為 1180 億,比 2024 年 1057 億增長了 11.6%。產(chǎn)能增加與產(chǎn)值增加嚴重不匹配,這至少體現(xiàn)兩個問題:行業(yè)內(nèi)卷依然嚴重,高利益應用場景的拓展乏力。

English

English 簡體中文

簡體中文