2017年全球碳纖維供需規模預測與產業布局

日期:2017-08-19

來源:

瀏覽:819

碳纖維概述

碳纖維是含碳量高于90%的無機高分子纖維,其中含碳量高于99%的稱為石墨纖維。碳纖維具有高強度、高模量、耐高溫、耐腐蝕、耐摩擦、導熱和導電等優點,是國民經濟和國防建設不可或缺的戰略性新材料,在航空航天、汽車工業、風力發電、油田鉆探、碳纖維復合芯電纜、建筑補強、文體休閑和醫療器械等領域獲得廣泛的應用。

碳纖維按原料來源可分為PAN基碳纖維、瀝青基碳纖維、粘膠基碳纖維等;按性能可分為通用型、高性能型,其中高性能型又可分為高強型(HS)、高模型(HM)等。

資料來源:前瞻產業研究院整理

根據應用領域和產品規格,即每條碳纖維絲束含有單絲碳纖維的根數,可分為大絲束和小絲束纖維兩大類,分別應用在不同的場合。

圖表2:碳纖維分類及應用(按力學性能)

資料來源:前瞻產業研究院整理

2017年碳纖維供給情況

由于聚丙烯腈(PAN)基碳纖維因生產工藝相對比較簡單、技術相對成熟、產品的綜合力學性能好且成本相對較低已經成為碳纖維工業生產的主流產品。根據前瞻產業研究院《2017-2022年碳纖維行業深度調研與投資戰略規劃分析報告》的統計,2014年碳纖維總產量約為14.3萬噸,主要被日、美企業所壟斷;到2016年,碳纖維總產量在23.3萬噸左右。

結合近年來碳纖維產量的增長情況及未來的發展趨勢,前瞻預計碳纖維市場將以20%以上的復合增長速度增長,預計2017年碳纖維市場將達到25萬噸左右;到2022年,碳纖維產量將達到58萬噸。

圖表3:2010-2022年碳纖維產量及預測(單位:萬噸)

資料來源:前瞻產業研究院整理

2017年碳纖維產業布局

由于碳纖維生產工藝復雜、技術含量高,加之政治因素限制技術和設備等引進,目前碳纖維技術和生產仍主要控制在日本和美國手中。可實現碳纖維產業化的和地區不足20個;規模化生產企業不超過12家。

主要碳纖維生產企業有日本的東麗、東邦、三菱,美國的Cytec、Hexcel,德國的SGL,土耳其的AKSA等企業。

總體來說小絲束產能主要集中在日本企業,而大絲束產能則在歐美。2015年PAN基碳纖維的產能達到14.2萬噸(小絲束占70%),排名前五的企業為東麗、美國Zoltek、德國SGL、帝人、三菱麗陽公司,約占總產能的60%。

小絲束碳纖維產品主要被東麗、東邦和三菱麗陽三家企業壟斷,但由于、土耳其和韓國等新興碳纖維產業的崛起,三家企業在小絲束碳纖維市場的份額已由前幾年的約70%下降至55%;大絲束碳纖維主要有Zoltek、SGL和三菱麗陽三家生產商。

圖表4:碳纖維產量區域分布圖(單位:%)

數據來源:前瞻產業研究院整理

2017年碳纖維需求情況

2007-2014年,碳纖維需求量從3.32萬噸增長至5.35萬噸,復合增長率達7.52%。2014年,碳纖維需求量為5.35萬噸,同比增長6.79%。根據初步測算,2016年碳纖維的需求量在6.51萬噸左右。

圖表5:2010-2022年碳纖維需求量及預測(單位:萬噸)

數據來源:前瞻產業研究院整理

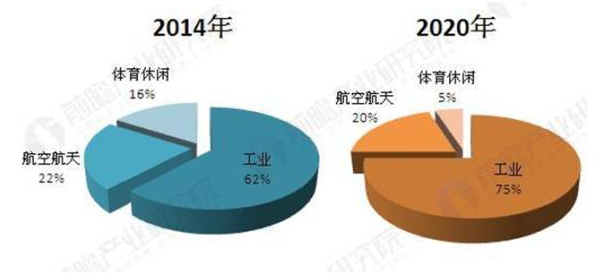

國際碳纖維需求主要集中在工業應用、航天航空和體育休閑三個方面。從2014年的碳纖維需求量分布來看,工業應用占比大,為62%;其次是航天航空,占比22%;體育休閑占16%。

預計到2020年,工業應用的比例將上升為75%,而體育休閑的比重將下降為5%。

圖表6:2014-2020年碳纖維需求結構對比(單位:%)

English

English 簡體中文

簡體中文