English

English 簡(jiǎn)體中文

簡(jiǎn)體中文

民生證券分析師在研報(bào)中表示,維斯塔斯到期后,拉擠法工藝有望快速實(shí)現(xiàn)普用,帶動(dòng)風(fēng)電葉片用碳纖維成本下降,進(jìn)而拉動(dòng)風(fēng)電碳纖維需求。

受此消息的刺激,A股碳纖維板塊指數(shù)于放量上漲,而如果從2022年4月27日算起,其實(shí)該板塊指數(shù)在3個(gè)月的時(shí)間里已經(jīng)累漲近56%,非常強(qiáng)勢(shì)。

相應(yīng)的,其板塊內(nèi)的多只概念股也于近期創(chuàng)下了股價(jià)新高,如精功科技(002006.SZ)、中復(fù)神鷹(688295.SH)。

碳纖維:材料性能優(yōu)異,用途廣泛

碳纖維(簡(jiǎn)稱(chēng)CF)是由聚丙烯腈、瀝青或粘膠等有機(jī)母體纖維在高溫環(huán)境下裂解碳化形成的含碳量在90%以上的碳主鏈結(jié)構(gòu)無(wú)機(jī)高分子纖維,外觀呈黑色。

碳纖維具備出色的力學(xué)性能和化學(xué)穩(wěn)定性,密度比鋁低,強(qiáng)度比鋼高,是目前已大量生產(chǎn)的高性能纖維中具有高比強(qiáng)度(強(qiáng)度/密度)和高比模量(模量/密度)的纖維,同時(shí)還具有耐腐蝕、耐高溫、耐疲勞等特性以及良好的可加工、可設(shè)計(jì)性,因而廣泛應(yīng)用于航空航天、風(fēng)電葉片、國(guó)防、能源、體育用品、汽車(chē)工業(yè)、軌道交通、建筑補(bǔ)強(qiáng)等領(lǐng)域,是一種發(fā)展國(guó)防軍工和國(guó)民經(jīng)濟(jì)亟需的戰(zhàn)略性新興材料。

根據(jù)原絲種類(lèi)的不同,碳纖維可分為聚丙烯腈(PAN)基碳纖維、瀝青基碳纖維和粘膠基碳纖維三大類(lèi)。

其中,聚丙烯腈(PAN)基碳纖維較于其他兩種碳纖維工藝難度更低,同時(shí)擁有優(yōu)異的成品品質(zhì)和優(yōu)良的力學(xué)性能,是當(dāng)下應(yīng)用領(lǐng)域廣,產(chǎn)量大的一種碳纖維,占據(jù)市場(chǎng)90%以上的份額。

而根據(jù)絲束大小的不同,碳纖維可以分為大絲束纖維和小絲束纖維,分別對(duì)應(yīng)不同的應(yīng)用領(lǐng)域。一般48K及以上被稱(chēng)為大絲束(1K表示一束碳纖維絲中含有1000根原絲),主要應(yīng)用于以風(fēng)電為代表的工業(yè)領(lǐng)域;24K及以下被稱(chēng)為小絲束,主要應(yīng)用于國(guó)防軍工、航空航天、體育休閑等領(lǐng)域。

大絲束碳纖維與小絲束碳纖維相比具有生產(chǎn)原料廣、性?xún)r(jià)比高的優(yōu)勢(shì)。

長(zhǎng)景氣高增長(zhǎng)賽道,國(guó)產(chǎn)替代正當(dāng)時(shí)

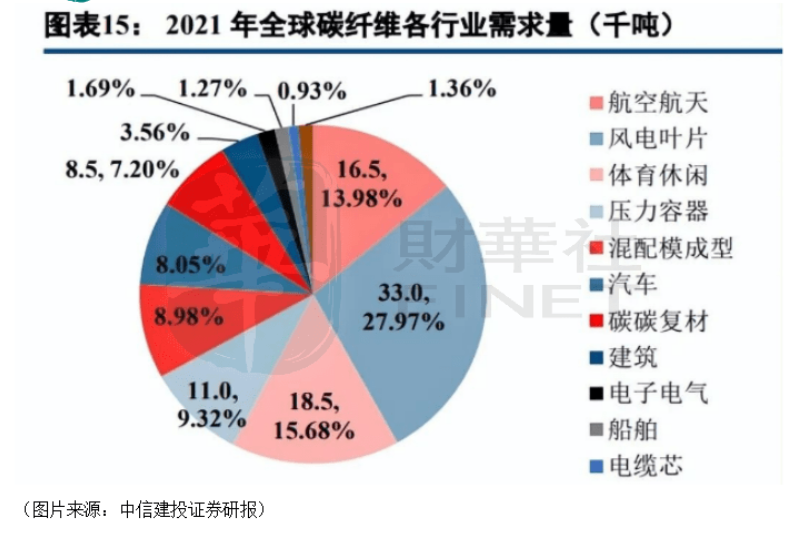

根據(jù)賽奧碳纖維的數(shù)據(jù),過(guò)去10年間碳纖維需求量年復(fù)合增長(zhǎng)率達(dá)10.37%,其中于2021年碳纖維需求量同比增長(zhǎng)10.38%至11.8萬(wàn)噸。

同期內(nèi),市場(chǎng)由于應(yīng)用比例基數(shù)較低,年復(fù)合增長(zhǎng)率達(dá)20.97%,但由于新興行業(yè)需求快速釋放,市場(chǎng)增速處在持續(xù)上升的態(tài)勢(shì);截至2021年市場(chǎng)需求量為6.24萬(wàn)噸,同比增長(zhǎng)27.69%,需求量占比次超過(guò)50%,增速及需求規(guī)模。

從具體的應(yīng)用端來(lái)看,2021年風(fēng)電葉片碳纖維需求增長(zhǎng)7.84%至3.3萬(wàn)噸,占總需求的27.97%,依舊是碳纖維下游大市場(chǎng);體育休閑市場(chǎng)同比增長(zhǎng)20.13%至1.85萬(wàn)噸,占比15.68%;航空航天需求增長(zhǎng)0.3%至1.65萬(wàn)噸,占比13.98%。壓力容器、碳碳復(fù)材需求分別增長(zhǎng)25%、70%至1.1萬(wàn)噸、0.85萬(wàn)噸,與體育休閑成為碳纖維市場(chǎng)增長(zhǎng)的主力。

而在,75%的碳纖維需求集中在風(fēng)電葉片、體育休閑與碳碳復(fù)材,2021年需求量達(dá)到2.25、1.75、0.7萬(wàn)噸,分別對(duì)應(yīng)細(xì)分領(lǐng)域總需求的68%、95%、82%。

其中,2021年受益于光伏行業(yè)的快速增長(zhǎng),碳碳復(fù)材需求量增加4000噸,增幅高達(dá)133%,逐漸成為國(guó)內(nèi)優(yōu)勢(shì)領(lǐng)域。

從國(guó)內(nèi)風(fēng)電葉片所需要的碳纖維的量以及在總需求中的高占比,就可以理解為什么維斯塔斯碳纖維葉片核心拉擠工藝到期會(huì)對(duì)A股碳纖維板塊產(chǎn)生這么大的刺激作用。

以上是碳纖維當(dāng)下的情況,展望未來(lái),這個(gè)行業(yè)的前景如何?

相較于市場(chǎng),的碳纖維市場(chǎng)發(fā)展更為迅速,也更為人看好。

在需求量大的風(fēng)電葉片領(lǐng)域,截至2021年,我國(guó)風(fēng)電累計(jì)并網(wǎng)裝機(jī)329.26GW,同比增長(zhǎng)16.8%,其中陸、海風(fēng)累計(jì)并網(wǎng)裝機(jī)分別約為303.37GW、25.89GW。

在“雙碳目標(biāo)”下,風(fēng)電行業(yè)后續(xù)仍將得到大力支持,其裝機(jī)量大概率將延續(xù)加速增長(zhǎng)的態(tài)勢(shì)。

重點(diǎn)來(lái)看一下,需求量排在第三的航空航天領(lǐng)域。據(jù)了解,碳纖維復(fù)合材料在20世紀(jì)70年代次被應(yīng)用在飛機(jī)上的一些二級(jí)結(jié)構(gòu),如整流罩、控制儀表盤(pán)和機(jī)艙門(mén)等。

近三十年來(lái),隨著高性能碳纖維和預(yù)浸料-熱壓罐整體成型工藝的成熟,碳纖維復(fù)合材料的使用逐步進(jìn)入到機(jī)翼、機(jī)身等受力大、尺寸大的主承力結(jié)構(gòu)中。

另外,相較于其他領(lǐng)域,用于航空航天領(lǐng)域的碳纖維價(jià)格要高得多,航空航天屬于高價(jià)值領(lǐng)域。

不過(guò),受近兩年疫情的影響,民用航空市場(chǎng)萎縮,對(duì)航空航天領(lǐng)域用碳纖維的需求端造成了一些負(fù)面影響。而隨著疫情的消退,這方面的影響也在減弱,中信建投證券的分析師預(yù)計(jì)2024年以后將迎來(lái)明顯恢復(fù)。

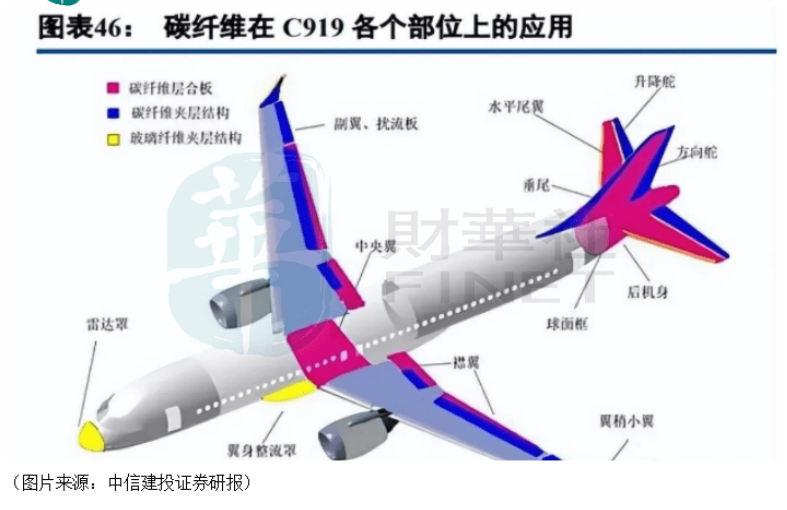

具體到國(guó)內(nèi)市場(chǎng),以前的航空航天市場(chǎng)存在基數(shù)小、增速快的特點(diǎn)。目前隨著新軍機(jī)型的列裝以及國(guó)產(chǎn)大飛機(jī)C919(碳纖維在C919上的應(yīng)用見(jiàn)下圖)的逐步量產(chǎn)和C929的研發(fā)推進(jìn),未來(lái)的增速有望大幅超過(guò)市場(chǎng)。

此外,需求量排名不那么靠前的碳碳復(fù)材領(lǐng)域值得期待。碳碳復(fù)合材料是碳纖維(或石墨纖維)為增強(qiáng)體,以碳(或石墨)為基體的復(fù)合材料,是具有特殊性能的新型工程材料。其中,熱場(chǎng)材料是重要的應(yīng)用場(chǎng)景。

而熱場(chǎng)是指為了融化硅料,并使單晶生長(zhǎng)保持在一定溫度下進(jìn)行的整個(gè)系統(tǒng),主要應(yīng)用場(chǎng)景包括坩堝、導(dǎo)流筒、加熱器、保溫筒、板材和電極等。

由于目前硅基太陽(yáng)能電池占80%以上,因此光伏產(chǎn)業(yè)的高速發(fā)展直接帶動(dòng)了上游關(guān)鍵配套碳/碳熱場(chǎng)材料的迅猛發(fā)展。

其他如壓力容器、體育休閑、建筑補(bǔ)強(qiáng)、汽車(chē)等也有望對(duì)碳纖維的需求起到提振作用。

值得注意的是,從供給端來(lái)看,國(guó)際碳纖維市場(chǎng)主要為日、美企業(yè)所壟斷。

近幾年,碳纖維領(lǐng)域也在上演國(guó)產(chǎn)替代。數(shù)據(jù)顯示,我國(guó)碳纖維國(guó)產(chǎn)化率從2016年的18.41%已經(jīng)提升到了2021年的46.89%,接近一半,后續(xù)國(guó)產(chǎn)替代方面還有一定空間。

哪些概念股值得關(guān)注?

總的來(lái)說(shuō),從下游主要應(yīng)用端的發(fā)展和需求來(lái)看,碳纖維行業(yè)是一條景氣賽道,其相關(guān)上市公司值得關(guān)注。

據(jù)了解,吉林碳谷(836077.BJ)于2008年成立,2016年3月在新三板掛牌,2021年8月轉(zhuǎn)至精選層掛牌并于9月成為批北交所上市公司。

該公司主要從事聚丙烯腈基(PAN)碳纖維原絲的研發(fā)、生產(chǎn)和銷(xiāo)售產(chǎn)品覆蓋1K、3K、6K、l2K、24K、25K、35K、48K、50K等聚丙烯腈基(PAN)碳纖維原絲,且是國(guó)內(nèi)唯一市場(chǎng)化外銷(xiāo)、產(chǎn)量大的原絲制造龍頭企業(yè)。

同屬吉林化纖集團(tuán)旗下的吉林化纖(000420.SZ)于2021年向碳纖維領(lǐng)域進(jìn)軍,目前的產(chǎn)品涉及碳纖維大小絲束,下游客戶(hù)包括三一重能、上海電氣、明陽(yáng)電氣等國(guó)內(nèi)知名的風(fēng)電葉片制造企業(yè)。

中復(fù)神鷹(688295.SH)于2007年注資后隸屬于建材集團(tuán),是集團(tuán)三大業(yè)務(wù)中新材料板塊的重要構(gòu)成,2022年于科創(chuàng)板上市。

該公司于2013年在國(guó)內(nèi)率先突破了千噸級(jí)碳纖維原絲干噴濕紡工業(yè)化制造技術(shù),建成國(guó)內(nèi)條千噸級(jí)干噴濕紡碳纖維產(chǎn)業(yè)化生產(chǎn)線。目前專(zhuān)注于T700及以上高性能碳纖維的研發(fā)、生產(chǎn)和銷(xiāo)售,建有連云港、西寧兩個(gè)生產(chǎn)基地,合計(jì)產(chǎn)能達(dá)到1.35萬(wàn)噸;到2023年西寧將再落地1.4萬(wàn)噸產(chǎn)能,是民品碳纖維龍頭。

精功科技(002006.SZ)于2015年開(kāi)始引進(jìn)消化吸收海外碳纖維設(shè)備,2020年實(shí)現(xiàn)核心設(shè)備的國(guó)產(chǎn)替代,目前國(guó)內(nèi),是碳纖維設(shè)備領(lǐng)域龍頭。

以上只是碳纖維上市公司中的一部分,包括恒神股份、光威復(fù)材、中簡(jiǎn)科技在內(nèi)的其他公司也都在碳纖維領(lǐng)域進(jìn)行了布局,具有不俗的行業(yè)地位。

目前A股市場(chǎng)的碳纖維概念股合計(jì)有28家,后續(xù)投資者在投資中還需進(jìn)行深入研究。