English

English 簡體中文

簡體中文

在新能源需求、技術(shù)探索、疫情沖擊、政治干擾等多個因素的耦合下,過去二十年都未出現(xiàn)過的民用碳纖維國產(chǎn)化機遇來臨了。

碳纖維性能優(yōu)勢突出,景氣度持續(xù)上行,未來將會迎來大規(guī)模的應(yīng)用。

盤面碳纖維概念股多股漲停,其中雙一科技20CM,時代新材、吉林化纖等漲停。

新材料之王

碳纖維被譽為“新材料之王”,具有質(zhì)量輕、高強度、高模量等優(yōu)良性能。

碳纖維是由有機纖維在高溫環(huán)境下裂解碳化形成碳主鏈機構(gòu)的無機纖維,是一種含碳量高于90%的無機纖維,屬于高性能復(fù)合材料。

相對玄武巖纖維、玻璃纖維等材料性能優(yōu)勢較大,限制應(yīng)用推廣的主要因素是價格。

政策持續(xù)支持碳纖維行業(yè)發(fā)展,2021年來碳纖維產(chǎn)業(yè)政策密集出臺,多省將碳纖維產(chǎn)業(yè)發(fā)展納入十四五規(guī)劃。

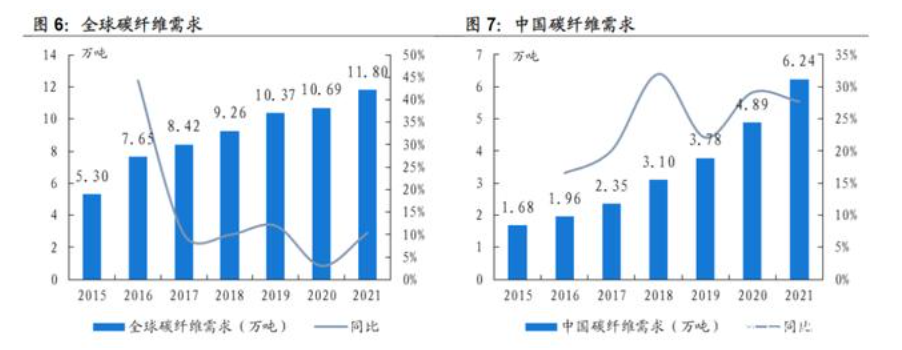

2015-2021年碳纖維需求年均復(fù)合增速14.3%,需求年均復(fù)合增速24.5%。

雙減法戰(zhàn)略推動碳纖維需求增長,據(jù)北極星風(fēng)力發(fā)電網(wǎng)預(yù)計,碳纖維降低到80元/kg下游風(fēng)電葉片廠商的接受度會比較高,有望迎來大規(guī)模應(yīng)用。

據(jù)賽奧碳纖維,東麗旗下卓爾泰克大絲束碳纖維在13美元/Kg的售價時仍有不錯的毛利率。

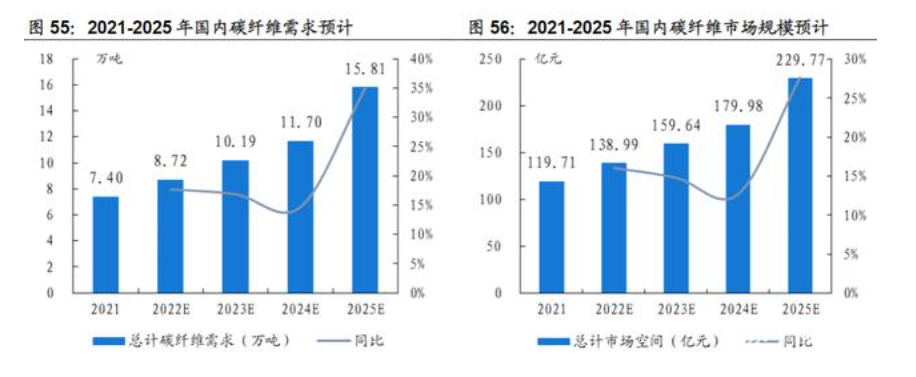

因此國海證券基于碳纖維未來成本下降能夠滿足風(fēng)電大規(guī)模應(yīng)用的假設(shè),預(yù)計國內(nèi)風(fēng)電領(lǐng)域2025年碳纖維需求有望達到8.34萬噸,2021-2025年CAGR達39%;

碳碳復(fù)材領(lǐng)域2025年碳纖維需求有望達到8403噸,2021-2025年CAGR達24%;航空航天領(lǐng)域2025年需求有望達到3462噸,2021-2025年CAGR達15%;

壓力容器領(lǐng)域2025年需求有望達到7993噸,2021-2025年CAGR達28%;

基于2021-2025年體育休閑和汽車領(lǐng)域碳纖維需求保持5%/8%年均復(fù)合增速,混配模成型、建筑及其他領(lǐng)域維持10%年均復(fù)合增速,國海證券預(yù)計2025年國內(nèi)碳纖維需求有望達到15.9萬噸,對應(yīng)市場空間232億元。

競爭格局

國內(nèi)碳纖維行業(yè)隨技術(shù)進步已跨越低達產(chǎn)率階段,頭部公司大規(guī)模擴產(chǎn)有望重塑競爭格局。

碳纖維按照標(biāo)準(zhǔn)模量和中高模量形成了兩個割裂市場,中高模量面臨國外技術(shù)封鎖與禁售,標(biāo)準(zhǔn)模量面臨國外巨頭激烈競爭。

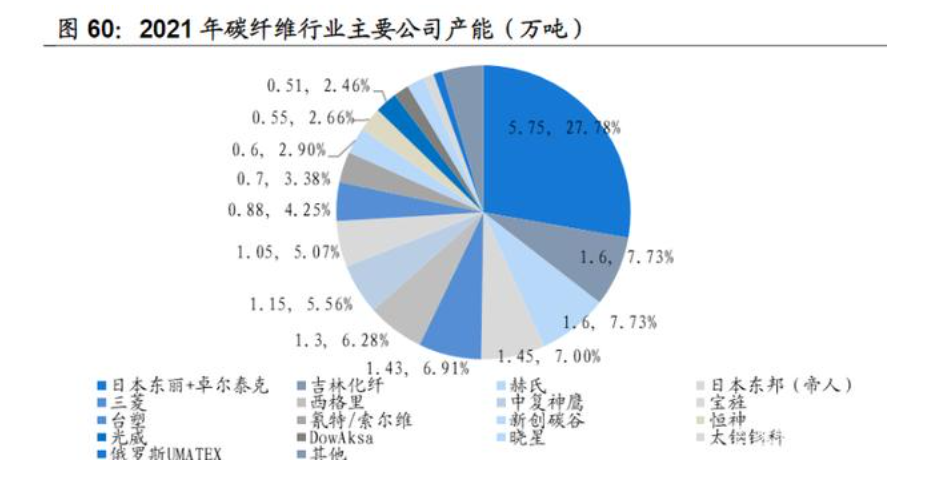

碳纖維行業(yè)目前產(chǎn)能集中度較高,2021年CR5為57%,國際巨頭進行產(chǎn)能擴張,韓國曉星和東麗旗下卓爾泰克分別計劃于2022年與2023年擴產(chǎn)至0.65/2萬噸。

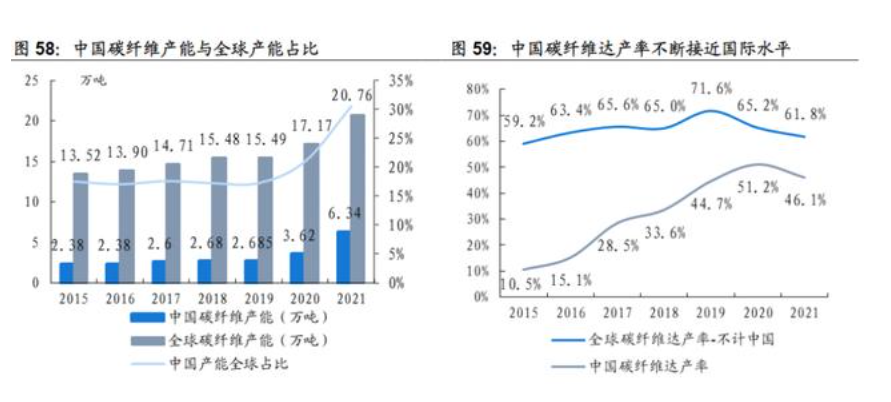

國內(nèi)企業(yè)達產(chǎn)率從2015年的10.5%上升至2020年的51.2%,已趨近國際水平,2020年國內(nèi)多家龍頭企業(yè)達產(chǎn)率超90%,產(chǎn)能擴張技術(shù)條件成熟,2021年國內(nèi)多家碳纖維龍頭企業(yè)開啟產(chǎn)能擴張,截至2021年底國內(nèi)碳纖維企業(yè)產(chǎn)能合計占比已達30.6%。

另外,碳纖維生產(chǎn)流程長,工藝、技術(shù)和資金壁較高,完整的碳纖維產(chǎn)業(yè)鏈包含從一次能源到終端應(yīng)用的完整制造過程。其產(chǎn)業(yè)鏈如下:

重要提示:股市有風(fēng)險,入市需謹(jǐn)慎!以上內(nèi)容僅供投資者參考,僅出于傳播財學(xué)資訊的目的,不作為投資決策的依據(jù)。