盤點(diǎn)2019年新全球PAN基碳纖維的理論產(chǎn)能

日期:2019-10-30

來源:

瀏覽:984

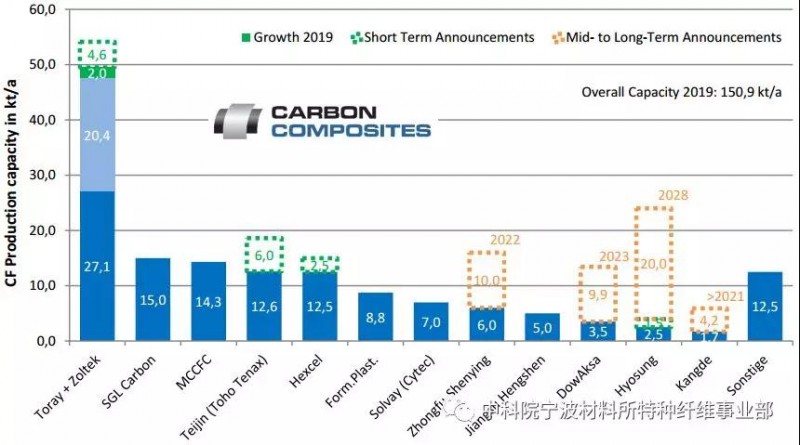

2019年的PAN基碳纖維制造商的理論產(chǎn)能如上圖所示,碳纖維主要生產(chǎn)商理論產(chǎn)能達(dá)到150.9 kt / a,與2018年相比��,產(chǎn)能增加了1.6 kt / a,增幅約為 1.1%���。

除了PAN基碳纖維制造商已經(jīng)實(shí)施的擴(kuò)展計(jì)劃外�,未來幾年部分公司還將宣布進(jìn)一步的擴(kuò)展措施��。在上圖中��,可以進(jìn)一步細(xì)分為短期增長(zhǎng)(至2021年)和中長(zhǎng)期增長(zhǎng)(2022-2018年)�。

預(yù)計(jì)到2021年,PAN基碳纖維理論產(chǎn)能增量將超過14.6 kt / a(增幅約為9.7%)���;而按照中長(zhǎng)期規(guī)劃增量獎(jiǎng)達(dá)到44.1 kt / a,與2019年相比增幅達(dá)到29.2%�。

近三年��,PAN基碳纖維主要生產(chǎn)廠商的理論產(chǎn)能呈現(xiàn)下降趨勢(shì),如2017年增幅為4.3%; 2018年增幅為 9.4%��。相比之下,2019年理論產(chǎn)能僅僅增長(zhǎng)1.1%��。其主要原因在于:緊張的整體經(jīng)濟(jì)形勢(shì)和投資周期之間的自然波動(dòng)。但是,短期擴(kuò)張措施以及雄心勃勃的中長(zhǎng)期擴(kuò)張計(jì)劃已經(jīng)表明,未來幾年P(guān)AN基碳纖維總體市場(chǎng)仍然十分樂觀。

作為PAN基碳纖維市場(chǎng)領(lǐng)導(dǎo)者��,日本東麗公司努力進(jìn)一步鞏固其領(lǐng)導(dǎo)地位�。其在美國(guó)常規(guī)絲束產(chǎn)品(大24K)的生產(chǎn)能力進(jìn)一步提高了2 kt / a。這意味著該集團(tuán)現(xiàn)在的總產(chǎn)能約為49.5 kt / a�,約占產(chǎn)能的32.8%��。

此外,日本東麗收購(gòu)的Zoltek公司在匈牙利的Nyergesújfalu和在墨西哥的哈利斯科州建設(shè)的工廠用于生產(chǎn)50K規(guī)格大絲束碳纖維���,將在2020年擴(kuò)大至25 kt / a��。大絲束投產(chǎn)將使得日本東麗覆蓋了大絲束�、小絲束碳纖維所有應(yīng)用領(lǐng)域的客戶。

德國(guó)碳纖維生產(chǎn)商SGL碳纖維和日本三菱化學(xué)碳纖維和復(fù)合材料Mitsubishi Chemical Carbon Fiber and Composites(MCCFC) 理論產(chǎn)能以較為明顯差距排名第二和第三。由于兩家制造商都已完成了近幾年的重大擴(kuò)張計(jì)劃���,因此目前尚未宣布有關(guān)新生產(chǎn)能力的進(jìn)一步公告。兩家公司目前都專注于擴(kuò)展其縱向和橫向價(jià)值鏈。近年來兩家公司進(jìn)行的收購(gòu)和投資將整合到現(xiàn)有公司結(jié)構(gòu)中,并整合到產(chǎn)品組合和相關(guān)的研發(fā)活動(dòng)中。

緊隨其后的日本帝人和美國(guó)Hexcel公司已經(jīng)在實(shí)施擴(kuò)張措施����,因此在不久的將來���,第二到第四名排列順序或許會(huì)發(fā)生改變����。如日本帝人投資6億美元在美國(guó)南卡羅來納州Greenwood正處于建設(shè)過程中�����;Hexcel計(jì)劃通過進(jìn)一步的戰(zhàn)略投資�,實(shí)現(xiàn)其到2020年總產(chǎn)能達(dá)到15 kt / a的既定目標(biāo)。

臺(tái)灣PAN基碳纖維制造商臺(tái)塑(Formosa Plastics)通常對(duì)發(fā)布的公告非常謹(jǐn)慎,目前也不清楚2019年的產(chǎn)能擴(kuò)張情況�����。然而,在2018年底�,其宣布在風(fēng)能領(lǐng)域達(dá)成大規(guī)模框架協(xié)議并成立了一家專注于臺(tái)灣離岸市場(chǎng)的新合資企業(yè)�。因此,不排除其有產(chǎn)能擴(kuò)張的規(guī)劃��。

中復(fù)神鷹公司2018年將產(chǎn)能從4 kt / a增加到6 kt / a后,宣布已經(jīng)在西寧市的甘河工業(yè)園區(qū)內(nèi)尋找新廠址并舉行了奠基儀式�。計(jì)劃到2022年新增10 kt / a的CF生產(chǎn)能力以及相關(guān)的PAN原絲生產(chǎn)能力��,終規(guī)劃為總共20 kt / a CF以及相關(guān)的PAN原絲產(chǎn)能����。

在DowAksa公司公布的長(zhǎng)期投資公告中���,其初計(jì)劃在美國(guó)和俄羅斯建立新工廠之后�,陶氏化學(xué)宣布在2018年中期前將其納入土耳其政府提供的“項(xiàng)目激勵(lì)體系”。通過資金籌集5.45億美元預(yù)計(jì)到2023年�,將在Yalova基地(土耳其)建立年產(chǎn)能為13.4 kt / a碳纖維生產(chǎn)線��。

對(duì)于韓國(guó)制造商曉星來說�,現(xiàn)在已經(jīng)開始在全州(韓國(guó)全羅北道省)的生產(chǎn)基地進(jìn)行長(zhǎng)期連續(xù)擴(kuò)建�����。近日宣布將投資1萬億韓元(約合8.28億美元)實(shí)現(xiàn)在2028年前逐步增加容量24 kt / a����。條CF生產(chǎn)線已經(jīng)在建設(shè)中,計(jì)劃于2020年投入運(yùn)營(yíng)��。這項(xiàng)投資背后的驅(qū)動(dòng)力是對(duì)氫氣或天然氣(CNG)的CF儲(chǔ)罐容器的需求不斷增加�����。2019年,宣布與沙特阿美(Saudi Aramco)加強(qiáng)合作并進(jìn)一步推動(dòng)新的銷售市場(chǎng),以及提出在沙特阿拉伯增加CF生產(chǎn)線的可能性。

English

English 簡(jiǎn)體中文

簡(jiǎn)體中文