航空工業一直是復合材料應用的前沿陣地,它對輕量化的熱衷來源于節能減排這項硬指標。但作為復合材料企業來說,進入航空工業的門檻卻比進入其他行業高得多,不管是耗費的時間還是金錢。

毫無疑問,航空工業的OEM企業非常清楚復合材料相較于金屬的優勢:更高的強重比、更大的設計靈活性和更出眾的減振能力。因此,他們先將其應用在承重主結構和批量生產的零部件上,例如機翼、機身、方向舵、副翼和駕駛艙等等。到了近幾年,其應用才慢慢滲透進入二級結構,包括窗體、客艙、扶手等等,這更多是利用了復合材料防火、防煙、防毒、防菌的特性。

而在眾多的復合材料中,碳纖維復合材料成為輕量化趨勢大的受益者,其所占市場份額在未來數年中將保持持續增長,大規模取代承重結構中的金屬鋁和鐵。另外,碳纖維復合材料還牢牢占據著航空發動機制造的市場份額,在發動機葉片、通風管道、反推力裝置、引擎罩等處大量使用。然而,出于航空工業與生俱來的嚴苛要求,碳纖維復合材料的上游價值鏈仍面臨著成本和供應的巨大挑戰。

例如近年來,航空內飾件對抗沖擊性能的要求有所降低,加上相對低廉的原材料及生產成本,玻纖復合材料成為碳纖維復合材料的強有力競爭對手。另一方面,驅動復合材料在航空內飾領域應用的重要原因是視覺美觀性,尤其是應用到商務艙和頭等艙上。

盡管大多數圍繞復合材料進行的學術討論都以增強纖維為中心議題,但其實基體樹脂在復合材料的整體性能方面扮演者同樣重要的角色。目前,以環氧樹脂為代表的熱固性樹脂占據了碳纖維復合材料多的市場份額,并且因為優異的機械性能和化學表現,在結構部件生產中的應用持續增長。

而業界對采用熱塑性樹脂基體則普遍持保守態度,尤其是在材料適航性論證方面更為謹慎。但不可否認的是,熱塑性復合材料擁有更先進的加工技術、可回收并且成本相對較低,正與熱固性復合材料進行激烈的市場爭奪。其中一部分高性能熱塑性材料,包括PEEK、PAEK、PEI、PPS等,正逐步在某些結構和內飾應用領域站穩腳跟。

對于整個復合材料行業來說,大的競爭對手是來自其他材料的技術進步。在大多數飛機機型中,使用多的仍是鋁合金,留給復合材料的機會僅限于大型航空公司的一些機型。而且這些競爭性材料的生產商也在發力研發下一代合金材料,期望在功能表現上與復合材料一較高下。如果說鋁合金和復合材料的戰場主要在結構部件上,那么超級合金和金屬鈦則與復合材料在航空發動機領域展開競爭。

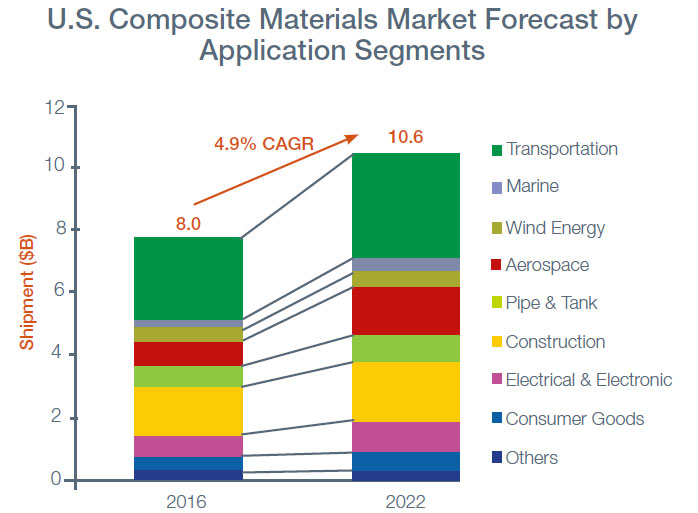

商用航空工業一直是復合材料行業增長的主要驅動因素。到2022年之前,其增長速度將保持在5%左右。考慮到一大批航空OEM企業紛紛上馬復合材料應用項目,其在航空領域的應用近期內有望實現強勁的增長。波音787、波音777X和空客A350 XWB將引領此次潮流。除此以外,C-919商用客機的橫空出世更為復合材料行業的增長添加了砝碼。長期看來,復合材料在商務機領域也有擴大應用的潛力,盡管與大型商業客機相比,這部份的增量略有遜色。

更多詳細報道請關注復材網m.lzzz.net

English

English 簡體中文

簡體中文