2015年不飽和聚酯樹脂市場總結與2016年預測與分析

日期:2016-01-16

來源:

瀏覽:1146

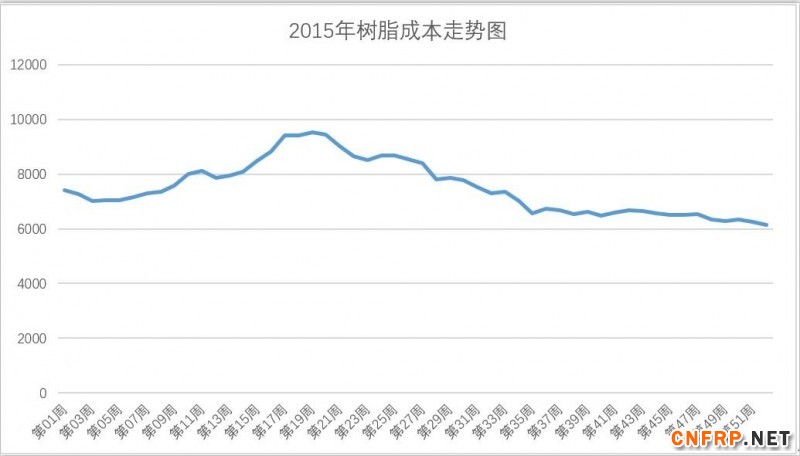

2015年不飽和樹脂成本走勢:

2015年大陸

不飽和樹脂市場特點:

1、 總的市場消耗大約160-165萬噸,同比2014年下降10%-12%。主要下降市場集中在人造石行業(實體面材、人造石英石和人造崗石)、玻璃鋼管道行業和電力及汽車行業。其中廣東、福建、山東、湖北、河南等地區樹脂市場受人造石市場萎縮的沖擊較大;京津冀地區受“812”天津大爆炸和“903”閱兵影響市場出現下滑;相比較而言,華東地區尤其是江蘇省樹脂生產企業出現量利齊升的良好局面。

2、 不飽和樹脂行業總產能仍在持續擴張,預計到2015年底達到400萬噸。

3、 由于原材料價格隨著國際油價而快速下降,因此,不飽和樹脂行業的平均利潤水平大幅增長。毛利率創多年新高。

4、 樹脂廠家經營效果出現兩極分化,部分廠家由于現金流出現問題而永久性關閉。行業整合初現倪端。

5、 新疆、四川、廣西、魯西南等樹脂凈輸入地區開始出現集中新建樹脂生產企業的傾向。

6、 受安全和環保執法力度的不斷增強,樹脂產業鏈綜合成本持續上升。

7、 DCS控制系統的廣泛普及,不飽和樹脂生產企業工藝裝備技術水平和產品質量的穩定性普遍大幅度提高。

8、 2015年乙烯基酯樹脂成為熱點。隨著電廠脫硫與除塵市場的爆發性增長,對乙烯基酯樹脂的需求大幅增長,加入乙烯基酯樹脂生產的企業日益增多,市場規模加速擴大。

9、 隨著真空導入工藝的不斷推廣,玻璃鋼制品生產過程中單位樹脂消耗量逐步下降。

10、 樹脂生產企業的代加工產量大幅增長。

2016年大陸不飽和樹脂市場預測:

1、 隨著經濟政策從依靠投資拉動需求改為供給側改革出清過剩產能,因此,下游市場需求將會進一步萎縮。預計2016年大陸不飽和樹脂需求繼續下降,同比有可能下降15%以上。

2、 不飽和樹脂產能增速放緩,總產能達到420-430萬噸的頂峰規模。

3、 不飽和樹脂平均售價在一季度進入筑底階段,二季度后出現震蕩行情,下半年有可能出現小幅上升趨勢,高價格水平預計比2015年底高10%-15%,但是仍然遠遠低于2015年的平均水平。

4、 不飽和樹脂生產企業平均毛利率水平低于2015年,仍將有部分生產企業受高負債和現金流影響陷入經營困境而退出市場。

5、 廣東、四川、新疆和魯西南地區會有較大規模的新產能投放市場,價格競爭從低端產品開始向高端市場蔓延。

6、 安全與環保的壓力與日俱增,尤其是京津冀地區,廢氣焚燒將會成為政府對樹脂企業的基本要求。

7、 樹脂生產企業的代加工產量繼續增長。

8、 乙烯基酯樹脂市場保持持續高速增長,更多的樹脂生產企業加入此行列爭奪市場份額。漁船用樹脂市場加快增長。

9、 隨著各地新的生產企業陸續投產,以及物流與包裝成本的增加,江蘇不飽和樹脂生產企業將會面臨較大的市場和成本壓力,江蘇企業的品牌和技術優勢將會弱化。

10、 以低苯乙烯揮發/不含苯乙烯樹脂為代表的新產品開始出現,不飽和樹脂行業出現久違的技術升級苗頭。

2016年是不飽和樹脂的行業轉型的開端年,具體體現是需求下降,利潤下降,產能過剩加劇,地域布局更加合理,弱勢企業繼續被迫退出市場,行業整合逐漸加速。新產品和新技術開始出現。

更多信息請關注復合材料信息網m.lzzz.net

English

English 簡體中文

簡體中文