電子材料在玻纖領(lǐng)域只占到大概15%,應(yīng)用領(lǐng)域也比較窄,主要是用在電子線路板上,在2015年玻璃纖維/復(fù)合材料行業(yè)年會上,上海天寰材料科技有限公司銷售總監(jiān)鄂艦瑋講解了電子線路板的制造流程圖及規(guī)格應(yīng)用、主要電子產(chǎn)品市場概況、電子行業(yè)材料產(chǎn)值及市場概況等情況。以下為主要內(nèi)容:

電子產(chǎn)品之母-線路板PCB:

印刷線路板(Printed Circuit Board)是組裝電子零組件所使用的基板,是“電子系統(tǒng)產(chǎn)品之母”;依其應(yīng)用領(lǐng)域PCB可分為單面板、雙面板、四層板、多層板及軟板。產(chǎn)品功能越復(fù)雜,PCB所需層數(shù)亦越多,如高階消費性電子、信息及通訊產(chǎn)品等;而銅箔基板(CCL)、電子級玻纖布、電子級玻纖紗,即為PCB之基板材料。

無所不在的線路板(PCB):

電子產(chǎn)品市場規(guī)模分布:

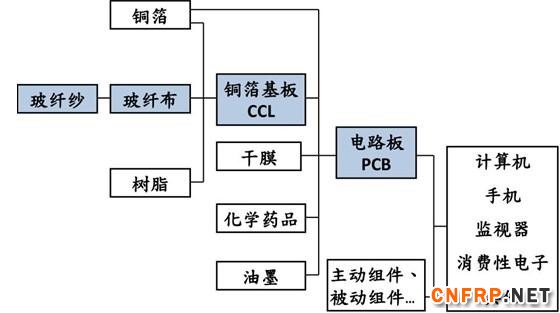

線路板(PCB)產(chǎn)業(yè)關(guān)聯(lián)圖:

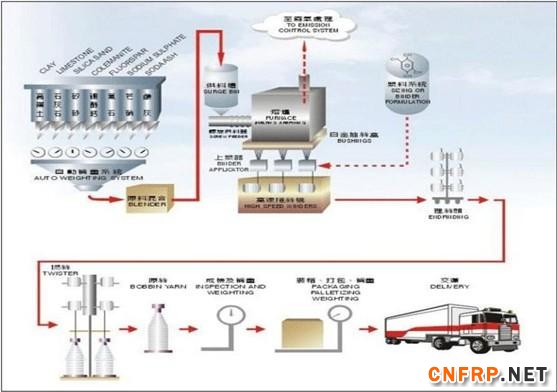

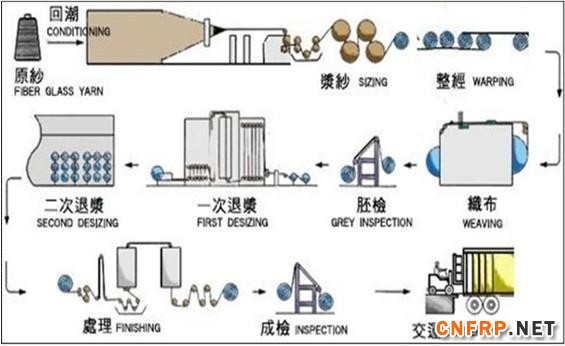

生產(chǎn)流程-玻纖紗:

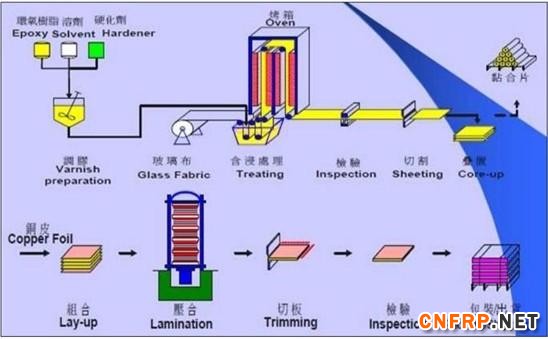

生產(chǎn)流程-CCL覆銅板:

生產(chǎn)流程-PCB線路板:

主要產(chǎn)品規(guī)格及應(yīng)用(1):

主要產(chǎn)品規(guī)格及應(yīng)用(2):

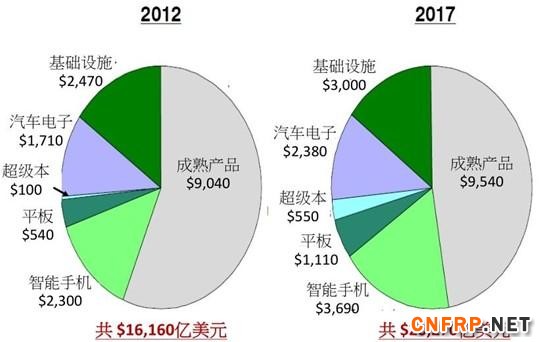

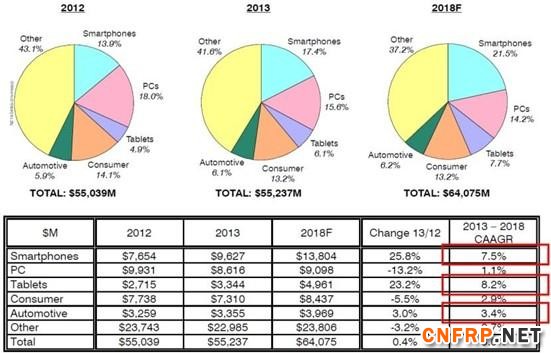

電子產(chǎn)品市場產(chǎn)值(圖):

電子產(chǎn)品市場產(chǎn)值(表):

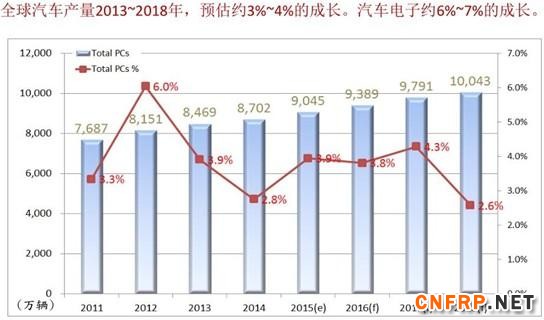

汽車產(chǎn)量預(yù)估:

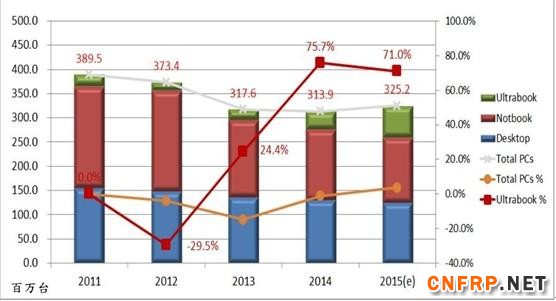

電腦出貨量:

電腦市場整體情況較2011年衰退,但超級本是成長的。臺機和筆記本,使用#2116布(E225紗)多。超級本使用#1080布(D450紗)多。

平板出貨量:

平板產(chǎn)品屬于成長市場,使用#1080布(D450紗)、#106布(D900紗)多。

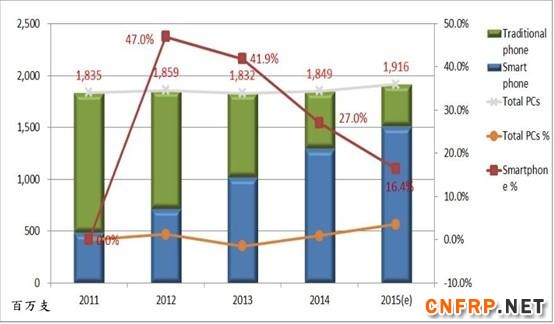

手機出貨量:

手機整體屬于穩(wěn)定市場,年出貨近20億支。智能手機仍是成長產(chǎn)品。

行業(yè)產(chǎn)值及市場概況(PCB行業(yè)):

PCB產(chǎn)值(2013年):2013年總產(chǎn)值約USD 600億元,其中前99大占83%。

前15大PCB廠(2013年):

PCB產(chǎn)值比重-依產(chǎn)品:

PCB產(chǎn)值比重-依規(guī)格及地區(qū):

行業(yè)產(chǎn)值及市場概況(CCL行業(yè)):

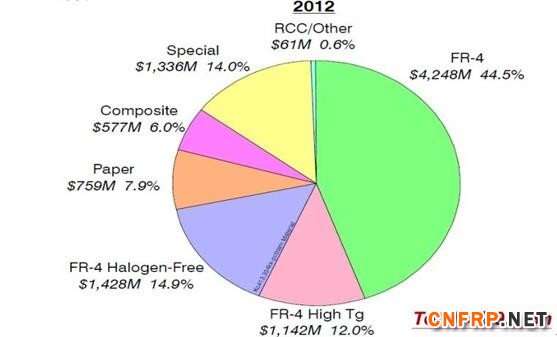

CCL產(chǎn)值(2012年):2012年總產(chǎn)值為USD 95.52億元。FR-4基板為USD 68.18億元,占71.3%。

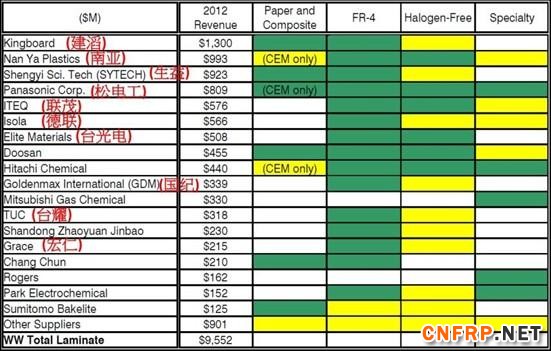

主要CCL廠排名(2012年):2012年主要17家CCL廠,占總產(chǎn)值的89.3%。

CCL廠排名(2012年):

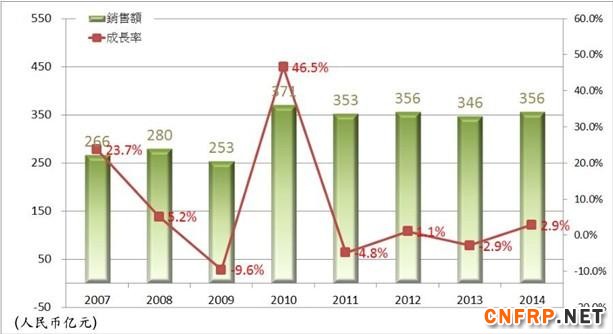

大陸CCL行業(yè)銷售額:2014年大陸CCL銷售額約USD 57.8億元,較2013年成長約3%。

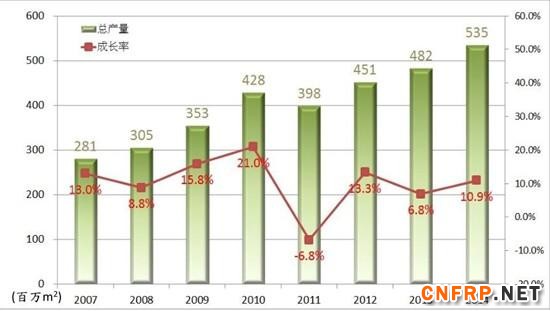

大陸CCL行業(yè)產(chǎn)量:2014年大陸CCL總產(chǎn)量約5.35億m 2 ,較2013年4.82億m 2 成長約11%。

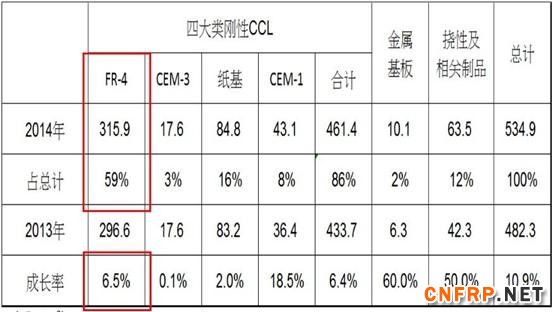

大陸CCL總產(chǎn)量-依種類:2014年大陸CCL總產(chǎn)量約5.35億平方米,硬板約4.61億平方米。其中FR-4基板約3.16億平方米,占總產(chǎn)量近60%。成長量約6.5%。

大陸CCL產(chǎn)量-FR4基板:2014年大陸FR4基板產(chǎn)量約3.16億m 2 ,開動率約71.6%(近幾年都是)。預(yù)估2015年可成長5.3%,產(chǎn)量達3.33億m 2 。

大陸CCL-半固化片產(chǎn)量:2014年大陸半固化片產(chǎn)量約3.7億m 2 ,年成長率為18.5%,且產(chǎn)銷率高。但平均售價是下跌的。

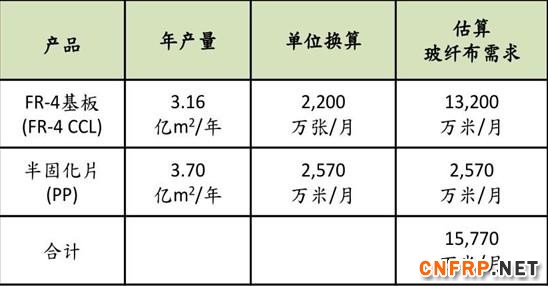

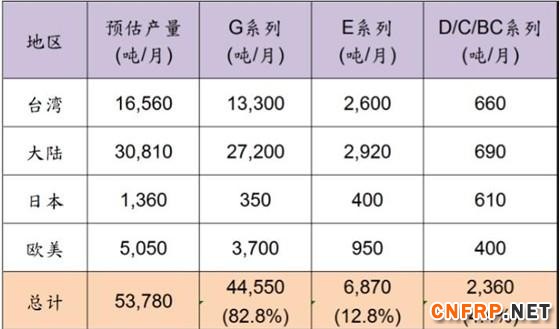

大陸CCL的電子玻纖布需求:2014年大陸CCL市場FR-4產(chǎn)品及PP片,對電子玻纖布的需求量,估算約1.58億米/月。

行業(yè)產(chǎn)值及市場概況(電子玻纖布行業(yè)):

國內(nèi)電子玻纖布行業(yè)發(fā)展(1):1980年,四川省玻璃纖維廠率先研制成功厚度為0.1mm及0.14mm兩種規(guī)格的覆銅板用玻纖布,供國營704廠試用。(用坩堝紗);?1981年,江西省九江玻纖廠研制成功厚度為0.13mm的覆銅板用玻纖布,接著于1983年又研制成功一種仿日本18K的玻纖布,即我國部頒標準的EW180玻纖布,相當于美國ASTM標準中的1528布,并通過了級技術(shù)鑒定。(用坩堝紗);1990 年 6月,珠海玻纖池窯建成投產(chǎn),年底開始生產(chǎn)電子玻纖布,年產(chǎn)能800萬米。

1997 年,法國博舍集團在上海投資興建了電子級玻纖維布廠。2000年起,上海宏和、建滔化工集團、昆山臺玻、昆山南亞、蘇州德宏…等港、臺資企業(yè)陸續(xù)建成投產(chǎn);目前國內(nèi)電子布生產(chǎn)廠家較多,細紗池窯企業(yè)如巨石集團、重慶國際、泰山玻纖、林州光遠、四川玻纖、丹鳳玻纖…等,以及一批專制品深工生產(chǎn)企業(yè)如江西長江、九江盛祥、贛州宏康、山東謙津、淄博新力、金瑞電子…等。

電子玻纖布概況-:2014年電子玻纖布月產(chǎn)量,估算約2.12億米/月。其中大陸約1.4億米/月,占66%。 (本統(tǒng)計不包括0.1億米/月的仿電子布)。

電子玻纖布的原紗需求:2014年電子玻纖布市場對電子玻纖紗的需求量,估算約4.9萬噸/月。

行業(yè)產(chǎn)值及市場概況(電子玻纖紗行業(yè)):

國內(nèi)玻纖紗行業(yè)發(fā)展:玻璃纖維工業(yè) 1938 年誕生于美國,而中玻璃纖維工業(yè)誔生于1958 年。2007 年玻璃纖維紗總產(chǎn)量達到,然而行業(yè)發(fā)展大不強,片面追求產(chǎn)量;1990年,我國次從日本引進4,000噸電子級玻纖紗池窯生產(chǎn)現(xiàn),當年6月在珠海玻纖建成投產(chǎn);?2002年6月,香港建滔化工集團在廣州建立條電子級玻璃纖維池窯拉絲生產(chǎn)線,開始從事電子紗及布生產(chǎn)。目前,大陸電子細紗池窯生產(chǎn)企業(yè)主要包括:重慶國際、巨石集團、泰山玻纖、建滔忠信、南亞必成、臺玻臺嘉、林州光遠、四川玻纖和安徽桐城等。

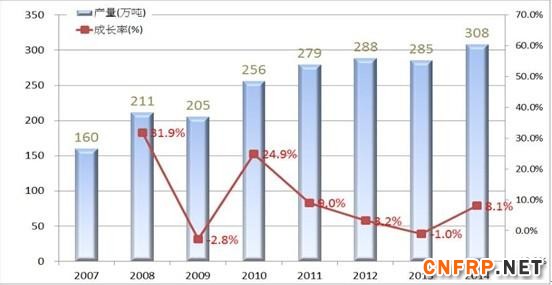

國內(nèi)玻纖紗年產(chǎn)量:2014年國內(nèi)玻纖紗總產(chǎn)量約308萬噸,池窯拉絲為285萬噸。自行估算電子級池窯細紗產(chǎn)量約36萬噸(產(chǎn)能47萬噸),約占池窯拉絲12.6%。

電子玻纖紗概況-:2014年電子玻纖紗月產(chǎn)量,估算約5.4萬噸/月。其中大陸約3.1萬噸/月,約占57%。 (本統(tǒng)計不包括坩堝紗),同期電子玻纖布的需求估算約4.9萬噸/月。其余數(shù)量應(yīng)用于工業(yè)布/材料。

重點總結(jié):電子產(chǎn)品產(chǎn)值,2017年將達USD 2.03萬億元。

產(chǎn)品領(lǐng)域,以汽車電子(6.8%)、超級本(40.6%)、平板(15.5%)和智能手機(9.9%)為主要動能。汽車產(chǎn)量,2015年預(yù)估為9,045萬輛(3.9%)。計算機出貨量,2015年預(yù)估為3.25億臺(3.6%),其中超級本0.64億臺(71%)。平板出貨量,2015年預(yù)估2.76億臺(16.4%)。手機出貨量,2015年預(yù)估19.16億臺(3.6%),其中智能手機15.06億臺(16.4%)。

PCB產(chǎn)值,2013年約USD 600億元,大陸占41.3%、臺灣占12.9%,合計占54.2%。CCL產(chǎn)值,2012年約USD 95.5億元,以產(chǎn)品別以FR-4為主,約占71.4%。大陸CCL銷售額,2014年約USD 57.8億元(RMB 356億元,同2012年)。大陸FR-4及PP片,對電子玻纖布的需求量約1.58億米/月,占電子玻纖布產(chǎn)量的74.5%。

電子級玻纖布,2014年估算產(chǎn)量約2.12億米/月。大陸產(chǎn)量約1.4億米/月,占66%。電子級玻纖布的產(chǎn)品組合,仍以#7628布為主約占64.4%、#2116布約占18%、#1080布約占11.4%、#106/超薄布約占6.2%。電子級玻纖布,對電子級玻纖紗的需求,約4.9萬噸/月。電子級玻纖紗,2014年估算產(chǎn)量約5.4萬噸/月,大陸產(chǎn)量約3.1萬噸/月,約占57%。電子級玻纖紗在工業(yè)布/材料領(lǐng)域的應(yīng)用,約0.5萬噸/月。

更多信息請關(guān)注復(fù)合材料信息網(wǎng)m.lzzz.net

English

English 簡體中文

簡體中文