國內(nèi)復(fù)合材料行業(yè)發(fā)展現(xiàn)狀分析

日期:2015-08-04

來源:

瀏覽:2453

《復(fù)合材料行業(yè)“十二五”發(fā)展規(guī)劃》提出,要“深入貫徹落實(shí)科學(xué)發(fā)展觀,以創(chuàng)新促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和轉(zhuǎn)變經(jīng)濟(jì)增長和發(fā)展方式,圍繞相關(guān)產(chǎn)業(yè)發(fā)展對復(fù)合材料產(chǎn)品的需求,全面提升復(fù)合材料產(chǎn)品制造工藝技術(shù)與裝備水平,加強(qiáng)基礎(chǔ)技術(shù)研究,加大先進(jìn)技術(shù)推廣應(yīng)用和產(chǎn)業(yè)化力度,不斷提升產(chǎn)業(yè)整體水平和國際競爭力,為實(shí)現(xiàn)復(fù)合材料產(chǎn)業(yè)由大變強(qiáng)奠定堅(jiān)實(shí)基礎(chǔ)”。

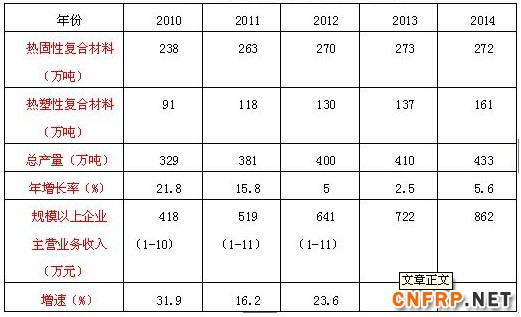

“十二五”期間,受國民經(jīng)濟(jì)轉(zhuǎn)型調(diào)整、應(yīng)用市場需求升級,以及原材料價格上漲、勞動力成本上升等因素影響,復(fù)合材料行業(yè)產(chǎn)量增速逐步由兩位數(shù)降低到個位數(shù),與此同時,行業(yè)轉(zhuǎn)型發(fā)展積極推進(jìn)。

十二五以來復(fù)合材料行業(yè)主要運(yùn)行指標(biāo)

在工藝裝備方面,拉擠、纏繞、模壓類生產(chǎn)工藝相對成熟,產(chǎn)量穩(wěn)中有增,連續(xù)壓制、液體模塑及熱塑類生產(chǎn)工藝有較大突破和發(fā)展,產(chǎn)量快速增長。在勞動力成本快速上升、機(jī)械化成型工藝不斷創(chuàng)新和完善,以及產(chǎn)品質(zhì)量穩(wěn)定性要求不斷提高的情況下,行業(yè)機(jī)械化成型比例已經(jīng)由“十一五”末的69%提高到2014年末的78.6%。

在產(chǎn)品結(jié)構(gòu)方面,仍以熱固性復(fù)合材料為主,但隨著復(fù)合材料的回收及循環(huán)利用問題逐步成為業(yè)界關(guān)注焦點(diǎn),熱塑性復(fù)合材料因其重量輕,抗沖擊性和疲勞韌性好,成型周期短,特別是易回收利用的特性,逐漸受到大家的青睞,近年來發(fā)展速度明顯快于熱固性復(fù)合材料,已經(jīng)占到纖維復(fù)合材料總產(chǎn)量的37.2%。

在產(chǎn)業(yè)結(jié)構(gòu)方面,目前復(fù)合材料行業(yè)企業(yè)大約有3000-4000家,但規(guī)模以上企業(yè)僅180余家,年銷售額在20億以上的大型企業(yè)集團(tuán)僅中復(fù)集團(tuán)、中材科技等幾家。產(chǎn)業(yè)集成度不高,小企業(yè)比例過大,從業(yè)人員素質(zhì)、技術(shù)水平參差不齊。面向產(chǎn)業(yè)的集成技術(shù)創(chuàng)新薄弱,產(chǎn)品研發(fā)力度不夠,中低檔制品居多。

在市場結(jié)構(gòu)方面,產(chǎn)值在幾十億以上的規(guī)模化應(yīng)用市場主要包括風(fēng)電、化工儲罐、輸水管道、電器絕緣、船艇、冷卻塔、衛(wèi)浴等領(lǐng)域,汽車、輕質(zhì)住房、城市基建、畜牧養(yǎng)殖、環(huán)保、體育休閑等更多應(yīng)用市場有待進(jìn)一步開發(fā)。

1、拉擠工藝及其制品

拉擠類復(fù)合材料制品的年產(chǎn)量,由“十一五”末的20萬噸,增長到“十二五”末的39.1萬噸。產(chǎn)品主要包括復(fù)合材料塔桿、復(fù)合材料橋架、復(fù)合材料電纜支架、碳纖維復(fù)合芯導(dǎo)線等電力絕緣類產(chǎn)品,以及橋梁、隧道等基礎(chǔ)設(shè)施建設(shè)用型材產(chǎn)品等。近年來,聚氨酯拉擠型材成為研發(fā)熱點(diǎn)——聚氨酯樹脂體系應(yīng)用于拉擠成型工藝,具有更短成型周期,生產(chǎn)率高,生產(chǎn)現(xiàn)場無苯乙烯揮發(fā)等優(yōu)點(diǎn),產(chǎn)品包括聚氨酯拉擠窗框、聚氨酯軌道枕木、聚氨酯梯子等。此外,連續(xù)拉擠板材類產(chǎn)品,尤其是采光板類產(chǎn)品在工業(yè)廠房、農(nóng)牧業(yè)等領(lǐng)域受到越來越多的關(guān)注。

2、纏繞工藝及其制品

當(dāng)前,纏繞類復(fù)合材料制品的年產(chǎn)量為71.5萬噸。產(chǎn)品主要包括輸(排)水管類產(chǎn)品、石化及食品用貯罐、高壓管道、脫硫塔、車載氣瓶等。近年來該類產(chǎn)品的研發(fā)與應(yīng)用拓展重點(diǎn)包括:雙壁儲油罐——河北可耐特、冀州中意、山東中意等單位研發(fā)的玻璃鋼雙壁儲油罐不僅具有壽命長、防腐性能好、自重輕、免維護(hù)等優(yōu)點(diǎn),還可通過在雙壁間夾層裝設(shè)連續(xù)監(jiān)測系統(tǒng),來監(jiān)測和防止成品油的滲漏;大型儲罐——連云港中復(fù)、勝利新大等單位在大型玻璃鋼儲罐的生產(chǎn)技術(shù)方面取得突破,整體纏繞成型了一批容積在5000立方以上的特大型儲罐,用于化工、食品釀造等領(lǐng)域。

3、壓制工藝及其制品

當(dāng)前,壓制類復(fù)合材料制品的年產(chǎn)量為41.6萬噸。產(chǎn)品主要包括SMC/BMC模壓汽車部件、電力開關(guān)柜、電表箱和絕緣零部件、建筑人造石等。近年來,壓制板材類產(chǎn)品異軍突起,尤其是夾層板類產(chǎn)品在軌道交通、商用車、船舶、體育器材等領(lǐng)域應(yīng)用快速增長,成為兼具結(jié)構(gòu)與功能性的輕質(zhì)高強(qiáng)材料。

4、液體模塑工藝及其制品

復(fù)合材料液體模塑成型技術(shù),是指將液態(tài)聚合物注入鋪有纖維預(yù)成型體的閉合模腔中,或加熱熔化預(yù)先放入模腔內(nèi)的樹脂膜,液態(tài)聚合物在流動充模的同時完成樹脂與纖維的浸潤并固化成型為制品的一類制備技術(shù)。真空輔助樹脂傳遞模塑、樹脂浸漬模塑成型工藝、樹脂膜滲透成型工藝、結(jié)構(gòu)反應(yīng)注射模塑成型工藝,是常見的液體模塑成型技術(shù)。當(dāng)前該類制品年產(chǎn)量約為20萬噸,其中主要的產(chǎn)品為風(fēng)電葉片,尤其是用于海上風(fēng)電的大型化風(fēng)電葉片,成為研發(fā)熱點(diǎn)。此外,由于液體模塑成型具有成本低、工藝靈活、可成型大型復(fù)雜制品、可加筋加芯及插入物、整體成型等優(yōu)點(diǎn),逐步用于生產(chǎn)各種大型部件,應(yīng)用于船舶、汽車、軌道交通等領(lǐng)域。

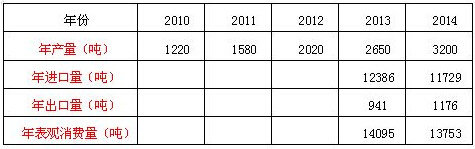

5、碳纖維及其復(fù)合材料制品

十二五以來碳纖維發(fā)展情況

“十二五”期間,加大了對碳纖維發(fā)展的支持力度,國內(nèi)碳纖維生產(chǎn)企業(yè)超過30家,碳纖維產(chǎn)能已近14000噸,但產(chǎn)能利用率不足20%。目前具備量產(chǎn)能力的企業(yè)主要包括中復(fù)神鷹、江蘇恒神、威海拓展等。我國碳纖維復(fù)合材料制品應(yīng)用領(lǐng)域主要為:航空航天等市場約10%,一般工業(yè)市場約30%,體育休閑用品約60%。隨著低成本商業(yè)碳纖維的開發(fā)和供應(yīng),近年來碳纖維復(fù)合材料制品在建筑、汽車、風(fēng)電、電力、大型裝備、基礎(chǔ)設(shè)施等一般工業(yè)領(lǐng)域的應(yīng)用快速增長。當(dāng)前應(yīng)用研究重點(diǎn)包括:碳纖維復(fù)合材料汽車部件、碳纖維復(fù)合芯導(dǎo)線等。

6、熱塑性復(fù)合材料

隨著復(fù)合材料的回收及循環(huán)利用問題逐步成為業(yè)界關(guān)注焦點(diǎn),熱塑性復(fù)合材料因其重量輕,抗沖擊性和疲勞韌性好,成型周期短,特別是易回收利用的特性,逐漸受到大家的青睞,其發(fā)展速度逐步快于熱固性復(fù)合材料。熱塑性復(fù)合材料制品的年產(chǎn)量,由“十一五”末的91萬噸,增長到“十二五”末的161.5萬噸,在纖維復(fù)合材料總量中的比重已經(jīng)達(dá)到37.3%。其中,工程塑料仍是熱塑性復(fù)合材料制品的主要類型,但近年來隨著GMT、LFT、LFT-D及CFRT相關(guān)工藝與裝備的逐步成熟,其產(chǎn)量和應(yīng)用規(guī)模正在快速增長。截止到“十二五”末,非工程塑料類熱塑性復(fù)合材料制品年產(chǎn)量已達(dá)到25萬噸以上,產(chǎn)品主要包括汽車部件、建筑模板、畜牧養(yǎng)殖地漏板、風(fēng)電葉片、輸水管道等。

7、存在的問題及原因

(1)確定行業(yè)發(fā)展政策導(dǎo)向,突破歐美技術(shù)裝備封鎖

復(fù)合材料行業(yè)由于生產(chǎn)工藝路線較多,市場應(yīng)用領(lǐng)域范圍廣泛,行業(yè)整體發(fā)展處于快速成長階段。當(dāng)前行業(yè)產(chǎn)業(yè)集成度較低,大型企業(yè)較少,小企業(yè)比例過大,從業(yè)人員素質(zhì)參差不齊,企業(yè)工藝技術(shù)、應(yīng)用研發(fā)及市場拓展能力不足。尤其是產(chǎn)業(yè)結(jié)構(gòu)不夠合理,熱固性復(fù)合材料制品,尤其是手糊制品比例較高,熱塑性復(fù)合材料發(fā)展相對滯后。熱塑性復(fù)合材料是當(dāng)前復(fù)合材料研發(fā)與創(chuàng)新熱點(diǎn)。由于熱塑性復(fù)合材料重量輕,抗沖擊性和疲勞韌性好,成型周期短,尤其是其可回收特性,解決了復(fù)合材料的回收及循環(huán)利用問題,逐步受到航天,汽車,能源,體育用品,國防等多方面的關(guān)注和應(yīng)用。目前熱塑性纖維復(fù)合材料在國外已占到總量的50%到60%,而國內(nèi)只占30%左右。

(2)規(guī)模化應(yīng)用市場較少,汽車、輕質(zhì)住房、城市基建、畜牧養(yǎng)殖、環(huán)保、體育休閑等更多應(yīng)用市場有待進(jìn)一步開發(fā)。

經(jīng)過六十余年的發(fā)展,當(dāng)前纖維復(fù)合材料行業(yè)在制造技術(shù)、生產(chǎn)規(guī)模、產(chǎn)品品種等方面取得了長足的發(fā)展,但也存在行業(yè)產(chǎn)能集成度不高,小企業(yè)比例過大,中低檔制品居多,下游市場分散等問題,影響行業(yè)健康穩(wěn)定發(fā)展。反觀歐美,纖維復(fù)合材料行業(yè)的發(fā)展相對穩(wěn)定。究其原因,很大程度上要?dú)w功于合理穩(wěn)定的市場結(jié)構(gòu)。例如,美國的復(fù)合材料應(yīng)用市場主要為汽車、航空和建筑業(yè),三大市場約占美國復(fù)合材料市場總規(guī)模的55%以上。而交通運(yùn)輸與建筑業(yè),支撐起歐洲纖維復(fù)合材料68%的市場份額。因此,積極擴(kuò)大纖維復(fù)合材料的應(yīng)用領(lǐng)域,尤其是重點(diǎn)培育一批較大規(guī)模的應(yīng)用市場,對于促進(jìn)纖維復(fù)合材料行業(yè)產(chǎn)品結(jié)構(gòu)與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,實(shí)現(xiàn)行業(yè)健康穩(wěn)定發(fā)展,具有重要意義。

English

English 簡體中文

簡體中文