English

English 簡(jiǎn)體中文

簡(jiǎn)體中文

本文核心數(shù)據(jù):政策;廣東省碳纖維產(chǎn)業(yè)鏈;廣東省碳纖維需求量

——碳纖維是十四五期間廣東省重點(diǎn)發(fā)展領(lǐng)域

從廣東省近年來(lái)的政策來(lái)看,碳纖維材料的發(fā)展是十四五期間廣東省重點(diǎn)加強(qiáng)的領(lǐng)域。2022年,廣東省依次頒布了《廣東省循環(huán)經(jīng)濟(jì)發(fā)展實(shí)施方案(2022-2025年)》及《廣州市海洋經(jīng)濟(jì)發(fā)展“十四五”規(guī)劃》。政策中提到要加強(qiáng)碳纖維復(fù)合材料的研發(fā)及碳纖維材料的回收利用。

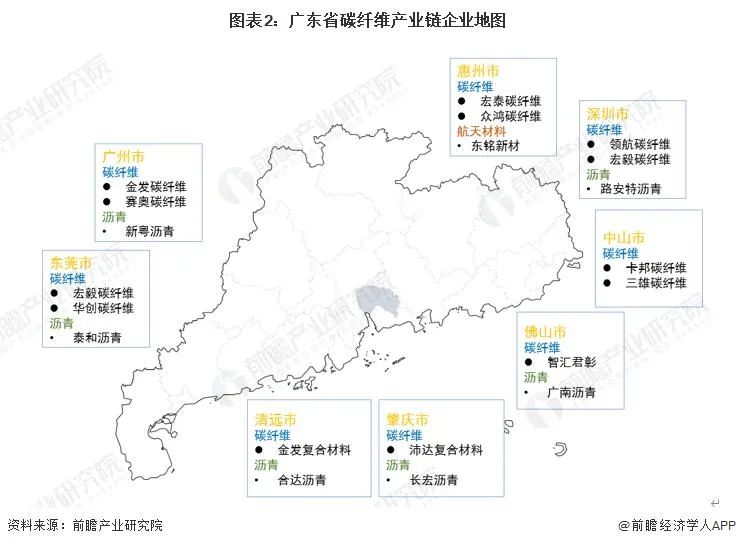

——東莞、深圳與廣州碳纖維全產(chǎn)業(yè)鏈建設(shè)相對(duì)完善

分城市來(lái)看,東莞市、深圳市及廣州市碳纖維行業(yè)產(chǎn)業(yè)鏈企業(yè)數(shù)量較多,碳纖維全產(chǎn)業(yè)鏈建設(shè)相對(duì)完善。從產(chǎn)業(yè)鏈環(huán)節(jié)企業(yè)分布來(lái)看,碳纖維制造企業(yè)主要圍繞深圳、東莞進(jìn)行布局,代表企業(yè)包括領(lǐng)航碳纖維、華創(chuàng)碳纖維等。

——廣東省碳纖維需求量呈穩(wěn)定增長(zhǎng)態(tài)勢(shì)

從廣東省碳纖維下游行業(yè)發(fā)展情況來(lái)看,其風(fēng)電、航空航天市場(chǎng)近年來(lái)發(fā)展態(tài)勢(shì)較好。近年來(lái),廣東省在國(guó)家的號(hào)召下大力發(fā)展風(fēng)電場(chǎng)建設(shè)。根據(jù)廣東省《廣東省陸上風(fēng)電發(fā)展規(guī)劃(2016-2030年)》的規(guī)劃,東部沿海區(qū)域規(guī)劃的風(fēng)電場(chǎng)項(xiàng)目共計(jì)15個(gè),裝機(jī)容量在78萬(wàn)千瓦;西部沿海區(qū)域規(guī)劃風(fēng)電場(chǎng)項(xiàng)目為32個(gè),裝機(jī)容量在191萬(wàn)千瓦;在內(nèi)陸區(qū)域規(guī)劃的項(xiàng)目為100個(gè),裝機(jī)容量達(dá)到870萬(wàn)千瓦。這為廣東省碳纖維發(fā)展奠定了良好的需求基礎(chǔ)。

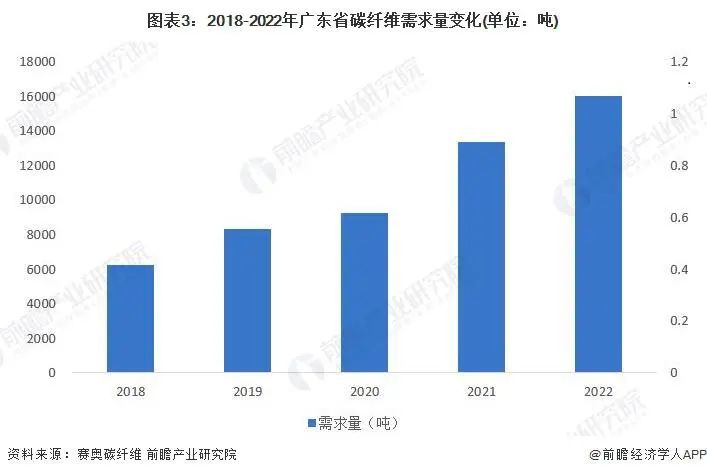

從2018-2021年廣東省碳纖維需求量具體情況來(lái)看,廣東省碳纖維需求量呈穩(wěn)定增長(zhǎng)態(tài)勢(shì),近年來(lái)增長(zhǎng)率大約在20%左右。截至2021年末,廣東省碳纖維需求量達(dá)到13354噸,占中國(guó)碳纖維需求市場(chǎng)的21%,較上年同期占比提高3個(gè)百分點(diǎn)。初步統(tǒng)計(jì),2022年廣東省碳纖維需求將達(dá)到1.6萬(wàn)噸。

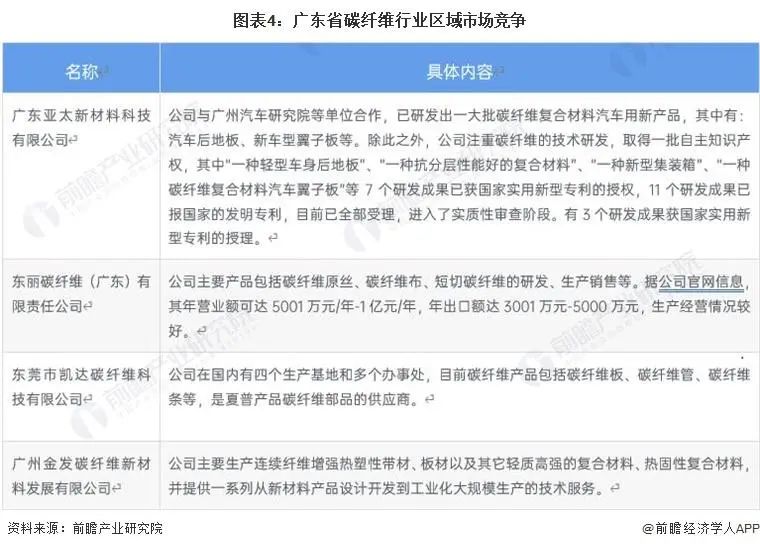

——廣東省碳纖維行業(yè)以中小企業(yè)為主

廣東省碳纖維行業(yè)企業(yè)數(shù)量較多,但以中小企業(yè)為主。代表企業(yè)包括亞太新材料、廣州金發(fā)、凱達(dá)碳纖維等。大部分企業(yè)注重于碳纖維的研發(fā)和生產(chǎn),專注于碳纖維及其復(fù)合材料的研發(fā),擁有國(guó)際領(lǐng)先的復(fù)材成型工藝裝備。代表企業(yè)布局情況如下:

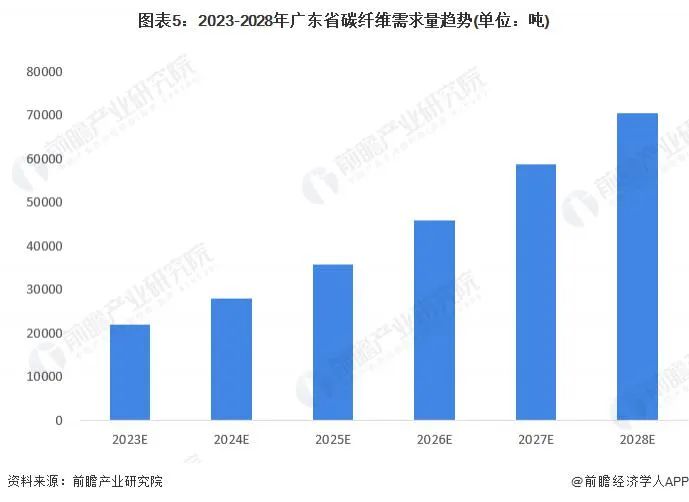

——2028年廣東省碳纖維需求將突破7億噸

結(jié)合廣東省相關(guān)政策、技術(shù)研發(fā)等發(fā)展現(xiàn)狀來(lái)看,廣東省碳纖維下游需求將得到進(jìn)一步釋放。預(yù)計(jì)未來(lái)將保持26.3%左右的年均復(fù)合增長(zhǎng)率增長(zhǎng)。2028年,廣東省碳纖維需求量將突破7億噸。