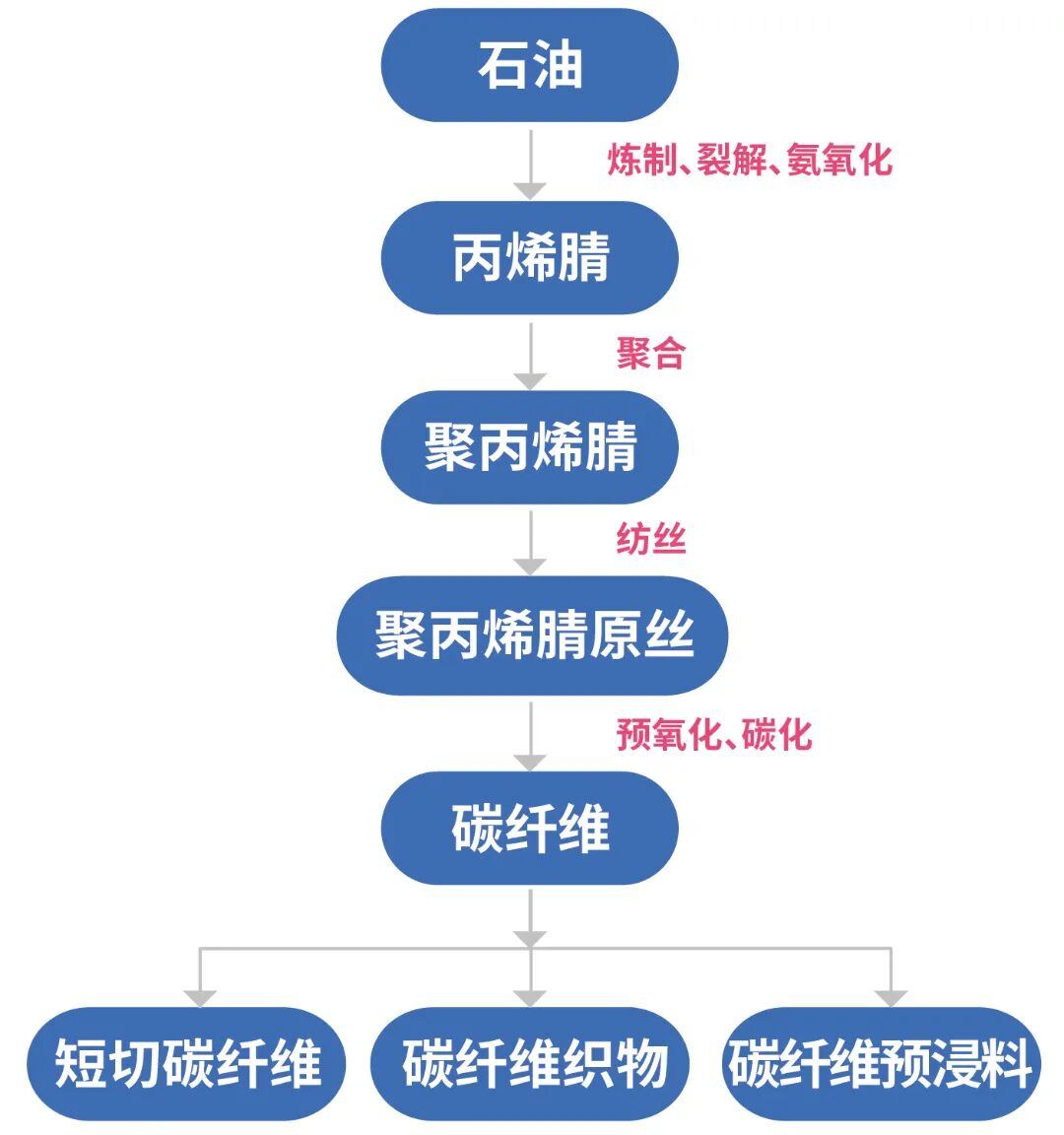

碳纖是高強(qiáng)度纖維材料,具有重量輕、抗拉強(qiáng)度高、耐腐蝕、耐高溫等特點(diǎn)。碳纖維可以分為聚丙烯腈(PAN)碳纖維、瀝青碳纖維、粘膠基碳纖維。在中國(guó)市場(chǎng)上的碳纖維絕大部分是聚丙烯腈(PAN)碳纖維,在全球范圍聚丙烯腈(PAN)碳纖維也占到全部碳纖維產(chǎn)量的90%以上。聚丙烯腈(PAN)碳纖維的生產(chǎn)過(guò)程為:首先由石油經(jīng)過(guò)煉制、裂解、氨氧化等工藝制成丙烯腈,再將丙烯腈聚合成為聚丙烯腈,再將聚丙烯腈紡成絲(即聚丙烯腈原絲或簡(jiǎn)稱為原絲),最后通過(guò)預(yù)氧化和碳化過(guò)程制成碳纖維。碳纖維還可以進(jìn)一步加工成短切碳纖維、碳纖維織物及碳纖維預(yù)浸料。另外,每生產(chǎn)1噸聚丙烯腈(PAN)碳纖維理論上需要2噸聚丙烯腈原絲,但實(shí)際考慮到損耗等因素,需要2.2噸聚丙烯腈原絲。從此換算關(guān)系,可以大致推算聚丙烯腈原絲的產(chǎn)量。

碳纖維的需求再次增大

2024年全球碳纖維市場(chǎng)規(guī)模按銷售額計(jì)算約43-44億美元左右,較2023年上升超過(guò)10%;若按銷售量來(lái)計(jì)算,市場(chǎng)規(guī)模約15-16萬(wàn)噸,較2023年大幅上升35%左右,其主要原因?yàn)椋猴L(fēng)電行業(yè)對(duì)碳纖維的需求再次增大,需求幾乎較2023年翻番(風(fēng)電行業(yè)使用的碳纖維價(jià)格相對(duì)航空航天等高端應(yīng)用要便宜不少,這也是2024年全球碳纖維銷售量增速遠(yuǎn)大于銷售額增速的主要原因);航空航天軍工領(lǐng)域?qū)μ祭w維的需求也有近20%的增長(zhǎng);體育休閑市場(chǎng)也呈現(xiàn)高速增長(zhǎng)。這些有利因素累積致使全球碳纖維市場(chǎng)需求量在2024年呈現(xiàn)大幅上升,再加上近年來(lái)全球碳纖維生產(chǎn)項(xiàng)目紛紛上馬、建成、投產(chǎn),碳纖維產(chǎn)能完全可以滿足需求的增長(zhǎng),致使2024年全球碳纖維市場(chǎng)規(guī)模較2023年大幅上升。

2024年中國(guó)大陸的碳纖維市場(chǎng)規(guī)模按銷售量計(jì)算約8.4萬(wàn)噸(占全球銷售量比重超過(guò)50%),按銷售額計(jì)算僅18億美元,僅占全球市場(chǎng)規(guī)模40%,說(shuō)明在中國(guó)大陸,用于航空航天等領(lǐng)域的高端碳纖維比重偏低。下文將主要研究中國(guó)大陸碳纖維市場(chǎng)的行業(yè)現(xiàn)狀及未來(lái)發(fā)展趨勢(shì)。

碳纖維的市場(chǎng)規(guī)模

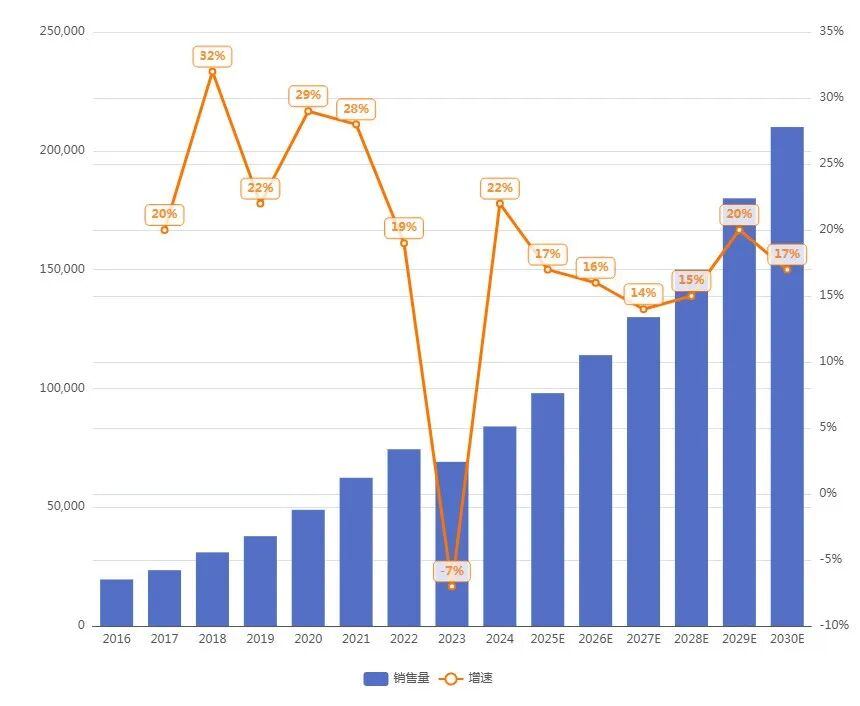

中國(guó)大陸碳纖維銷售量自2016年至2025年基本都保持兩位數(shù)增長(zhǎng),未來(lái)也將保持兩位數(shù)增長(zhǎng)。而在2023年卻出現(xiàn)了負(fù)增長(zhǎng),其原因與中國(guó)市場(chǎng)碳纖維供給結(jié)構(gòu)有關(guān)。在2021年之前中國(guó)大陸市場(chǎng)上的碳纖維主要是來(lái)源于國(guó)外進(jìn)口,在2018年之前甚至幾乎全是進(jìn)口,到2022年仍有40%來(lái)源于進(jìn)口,主要進(jìn)口自日本、臺(tái)灣、美國(guó)等國(guó)家。而在2023年進(jìn)口量大幅下降(部分國(guó)家限制碳纖維出口,如日本),造成2023年銷售量出現(xiàn)負(fù)增長(zhǎng)。2023年同時(shí)也是中國(guó)大陸碳纖維行業(yè)重新洗牌的一年,從2023年開(kāi)始,國(guó)產(chǎn)廠家紛紛碳纖維生產(chǎn)項(xiàng)目紛紛建成投產(chǎn)并且逐步釋放產(chǎn)能,開(kāi)始國(guó)產(chǎn)替代,2023年中國(guó)大陸碳纖維市場(chǎng)的供應(yīng)以國(guó)產(chǎn)為主,到了2024年,市場(chǎng)上的國(guó)產(chǎn)碳纖維已經(jīng)占總體銷售額的80%左右。預(yù)計(jì)未來(lái)幾年,市場(chǎng)上仍將以國(guó)產(chǎn)碳纖維為主。

中國(guó)大陸碳纖維按銷售量計(jì)算的市場(chǎng)規(guī)模

(單位:噸)

*以上數(shù)據(jù)來(lái)源于行業(yè)專家

碳纖維市場(chǎng)的應(yīng)用領(lǐng)域

2024年中國(guó)大陸碳纖維按銷量計(jì)算,下游應(yīng)用最多的是體育休閑領(lǐng)域的應(yīng)用,占比達(dá)到30%;其次是風(fēng)電葉片領(lǐng)域的應(yīng)用,占比達(dá)25%;航空航天軍工領(lǐng)域10%。中國(guó)大陸碳纖維的下游市場(chǎng)應(yīng)用占比與全球碳纖維應(yīng)用市場(chǎng)占比存在一定差異。從全球范圍看,按銷量計(jì)算,下游應(yīng)用占比第一的是風(fēng)電葉片領(lǐng)域,占比近30%,體育休閑占比第二,占比近20%,航空航天領(lǐng)域占比第三,約為17%。并且由于航空航天軍工領(lǐng)域使用的碳纖維品質(zhì)、性能較高,價(jià)錢最貴,因此若按金額計(jì)算,航空航天軍工領(lǐng)域應(yīng)用占比第一。另外,國(guó)內(nèi)碳纖維在風(fēng)電領(lǐng)域占比也較小。這反映出我國(guó)碳纖維應(yīng)用于非工業(yè)場(chǎng)景較多,而工業(yè)場(chǎng)景如風(fēng)電、航空航天軍工均對(duì)品質(zhì)的穩(wěn)定性有較高要求,我國(guó)國(guó)內(nèi)碳纖維2024年來(lái)以呈現(xiàn)國(guó)產(chǎn)為主的態(tài)勢(shì),國(guó)內(nèi)碳纖維質(zhì)量穩(wěn)定性有待提高。

碳纖維按銷售量計(jì)算的市場(chǎng)應(yīng)用占比

*以上數(shù)據(jù)來(lái)源于行業(yè)專家

碳纖維市場(chǎng)主要運(yùn)行產(chǎn)能

截止2024年底,中國(guó)大陸碳纖維運(yùn)行產(chǎn)能約15萬(wàn)噸,中國(guó)大陸碳纖維2024年銷量中的67500噸為國(guó)產(chǎn),以此計(jì)算,產(chǎn)能利用率約45%。截至2023年底,中國(guó)大陸碳纖維運(yùn)行產(chǎn)能約為13.8萬(wàn)噸,2024年新增量1.2萬(wàn)噸產(chǎn)能,主要源于吉利化纖、韓國(guó)曉星在華工廠、光威復(fù)材等。

行業(yè)展望

中國(guó)大陸市場(chǎng)與全球相比較,中國(guó)大陸市場(chǎng)上的碳纖維中低端偏多,高端產(chǎn)品偏少,體育休閑等民用場(chǎng)景較多,工業(yè)領(lǐng)域應(yīng)用偏少。未來(lái),中國(guó)碳纖維企業(yè)主要將在中高端產(chǎn)品及工業(yè)應(yīng)用方面加快發(fā)展。

在航空航天、軍工、海洋工程、核工程應(yīng)用領(lǐng)域的碳纖維方面,光威復(fù)材及中簡(jiǎn)科技均有新的建成項(xiàng)目或在建項(xiàng)目。截止2025年上半年:內(nèi)蒙古光威一期年產(chǎn)4000噸碳纖維項(xiàng)目已經(jīng)建成并投入試生產(chǎn);威海拓展(光威子公司)年產(chǎn)2600噸聚丙烯腈基碳纖維原絲生產(chǎn)線已經(jīng)開(kāi)始建設(shè);中簡(jiǎn)科技年產(chǎn)1500噸高性能碳纖維項(xiàng)目已經(jīng)開(kāi)始建設(shè)。

在高性能工業(yè)應(yīng)用領(lǐng)域(壓力容器、高性能熱場(chǎng)材料、先進(jìn)電子材料、飛行汽車等),2025年開(kāi)始新建或?qū)⑿纬僧a(chǎn)能的項(xiàng)目有:中復(fù)神鷹3萬(wàn)噸碳纖維項(xiàng)目,計(jì)劃2025年開(kāi)始投產(chǎn);江蘇恒神的榆林2萬(wàn)噸高性能碳纖維項(xiàng)目開(kāi)工建設(shè)。

在一般工業(yè)領(lǐng)域(主要包括風(fēng)電葉片、新能源汽車、軌道交通等領(lǐng)域)2025年開(kāi)始新建的項(xiàng)目有:上海石化的年產(chǎn)6萬(wàn)噸原絲及3萬(wàn)噸碳纖維的擴(kuò)建項(xiàng)目啟動(dòng);寶武碳業(yè)年產(chǎn)12萬(wàn)噸聚丙烯腈基碳纖維原絲項(xiàng)目中的1期項(xiàng)目(2.5萬(wàn)噸聚丙烯腈基碳纖維原絲)在2025年上半年正式投產(chǎn)。

其他新建或在建項(xiàng)目還有:云南美能新材料的2.4萬(wàn)噸碳纖維項(xiàng)目;廣東蒙泰高新纖維的3萬(wàn)噸碳纖維項(xiàng)目;東華能源的1萬(wàn)噸碳纖維項(xiàng)目等。

隨著新的高性能碳纖維項(xiàng)目逐漸形成產(chǎn)能,我國(guó)碳纖維生產(chǎn)企業(yè)將在航空航天、軍工等領(lǐng)域進(jìn)一步增加供給,在提高我國(guó)碳纖維市場(chǎng)國(guó)產(chǎn)供應(yīng)占比的同時(shí)開(kāi)始出口碳纖維;我國(guó)碳纖維生產(chǎn)企業(yè)也將從中低端產(chǎn)品向中高端產(chǎn)品過(guò)渡。

English

English 簡(jiǎn)體中文

簡(jiǎn)體中文