English

English 簡體中文

簡體中文

碳纖維復(fù)合材料按照基體的不同可以分為樹脂基碳纖維復(fù)合材料、陶瓷碳纖維復(fù)合材料、金屬碳纖維復(fù)合材料及混凝土等其他碳纖維復(fù)合材料。其中樹脂基碳纖維復(fù)合材料由碳纖維和環(huán)氧樹脂結(jié)合而成,由于其比重小、剛性好和強(qiáng)度高而成為一種先進(jìn)的航空航天材料,并廣泛應(yīng)用于體育休閑、汽車制造、電子電氣等多領(lǐng)域。

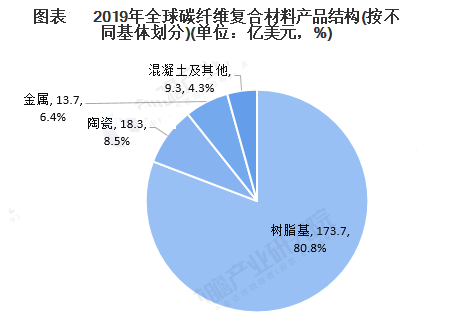

超八成碳纖維復(fù)合材料為樹脂基復(fù)合材料

樹脂基碳纖維復(fù)合材料是主要的碳纖維復(fù)合材料,根據(jù)《2019碳纖維復(fù)合材料市場(chǎng)報(bào)告》公布的數(shù)據(jù)顯示,2019年碳纖維復(fù)合材料的市場(chǎng)規(guī)模達(dá)215億美元,其中樹脂基碳纖維復(fù)合材料的市場(chǎng)規(guī)模為173.7億美元,占碳纖維復(fù)合材料市場(chǎng)規(guī)模的比重達(dá)80.8%。

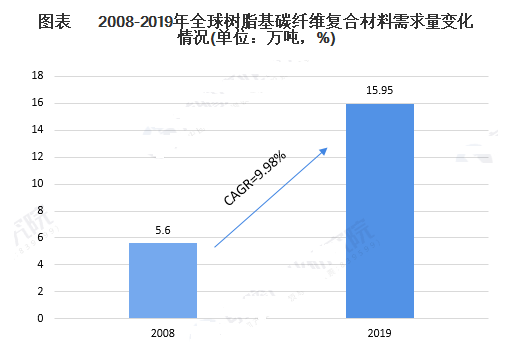

樹脂基碳纖維復(fù)合材料需求量超15萬噸

根據(jù)《2019碳纖維復(fù)合材料市場(chǎng)報(bào)告》公布的數(shù)據(jù)顯示,2019年樹脂基碳纖維復(fù)合材料需求量為15.95萬噸,2008年樹脂基碳纖維復(fù)合材料的需求量僅為5.6萬噸,2008-2019年年均復(fù)合增長率達(dá)9.98%。

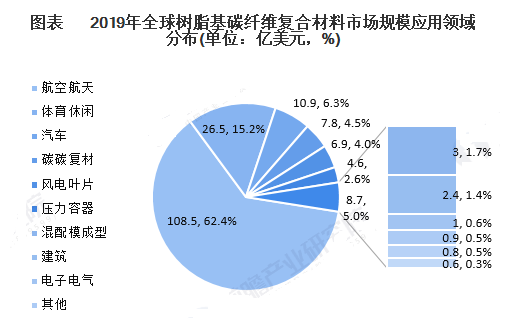

航空航天領(lǐng)域需求規(guī)模大

根據(jù)《2019碳纖維復(fù)合材料市場(chǎng)報(bào)告》公布的數(shù)據(jù)顯示,2019年樹脂基碳纖維復(fù)合材料的市場(chǎng)規(guī)模為173.7億美元,航空航天領(lǐng)域的應(yīng)用市場(chǎng)規(guī)模仍保持一枝獨(dú)大的格局。2019年航空航天領(lǐng)域樹脂基碳纖維復(fù)合材料市場(chǎng)規(guī)模達(dá)108.5億美元,占比達(dá)62.4%。這其中包含了價(jià)格適中、用量巨大的商用飛機(jī)復(fù)材、也包含價(jià)格高企、用量中等的軍用飛機(jī)及航天的復(fù)材的需求。

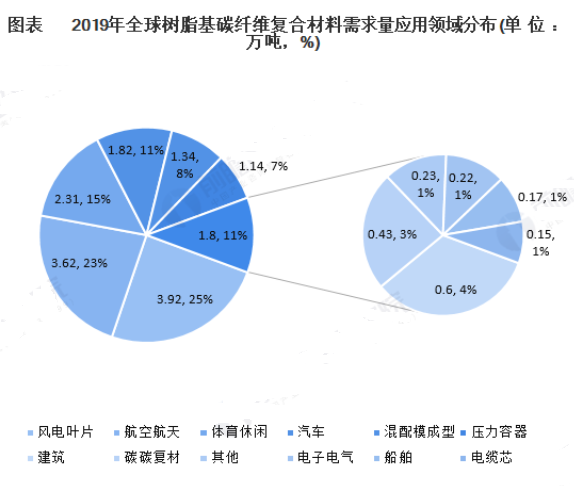

風(fēng)電葉片及航空航天領(lǐng)域需求量較大

在需求量方面,樹脂基復(fù)合材料需求量大的兩大領(lǐng)域分別為風(fēng)電葉片領(lǐng)域及航空航天領(lǐng)域。根據(jù)《2019碳纖維復(fù)合材料市場(chǎng)報(bào)告》公布的數(shù)據(jù)顯示,2019年樹脂基碳纖維復(fù)合材料需求量達(dá)15.95萬噸,其中風(fēng)電葉片的需求量為3.92萬噸,占比為26%,航空航天需求量為3.62萬噸,占比為23%,此外,體育休閑領(lǐng)域的需求量為2.31萬噸,占比為14%。

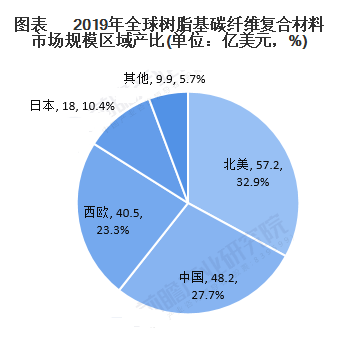

北美地區(qū)是大的樹脂基碳纖維復(fù)合材料市場(chǎng)

根據(jù)《2019碳纖維復(fù)合材料市場(chǎng)報(bào)告》公布的數(shù)據(jù)顯示,2019年北美地區(qū)樹脂基碳纖維復(fù)合材料的市場(chǎng)規(guī)模為57.2億美元,占樹脂基碳纖維復(fù)合材料市場(chǎng)規(guī)模的比重達(dá)33%,地區(qū)的市場(chǎng)規(guī)模僅次于北美地區(qū),占的比重為28%。在航空航天領(lǐng)域,北美地區(qū)該領(lǐng)域樹脂基碳纖維復(fù)合材料的市場(chǎng)規(guī)模占比達(dá)45%,遠(yuǎn)高于其他區(qū)域,總體看來,北美地區(qū)是主要的樹脂基碳纖維復(fù)合材料市場(chǎng)。

十八年的行業(yè)資源活力

十八年的品牌傳播實(shí)力

十八年的活動(dòng)舉辦能力

新品發(fā)布,選復(fù)材網(wǎng)

400 9696 921 于珍