English

English 簡體中文

簡體中文

液氧甲烷,作為目前全球公認的低成本可重復使用火箭的主流推進劑,相比目前技術比較成熟的液氧煤油發動機更具優勢,僅次于液氫液氧推進劑。

馬斯克的“星艦”火箭、貝佐斯的藍色起源研發的BE-4,以及中國運載火箭技術研究院在研的新一代重型火箭長征九號,均采用了液氧甲烷發動機作為研發方向。

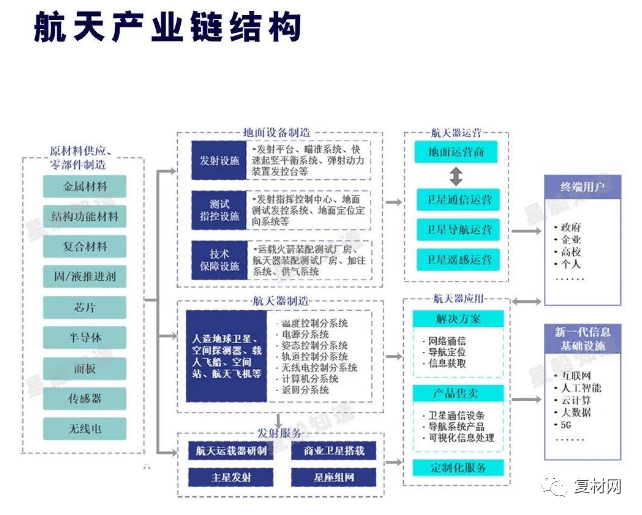

下文就中國航天產業鏈中的部分環節略作展開。這條由導彈、火箭、衛星、空間飛船以及深空探測器等航天裝備構成的科技鏈,決定了中國能走多遠、飛多高。

來源:中國航天系統科學與工程研究院《產業鏈視角的世界航天發展情況分析》

碳纖維:國產材料保障中國航天

減重,是航天飛行器結構設計與制造中考慮最多的問題之一。

碳纖維,正是結構減重的利器,也是航空材料主要三大細分賽道之一(碳纖維、高溫合金及鈦合金)。一般來說,碳纖維不會直接使用。通常以碳纖維為增強體,與樹脂、金屬、陶瓷等為基體結合形成為碳纖維復合材料。

位于嫦娥五號探測器系統最頂端的上升器,使用碳纖維復合材料,做到了結構自重占整器重量(769 kg )僅6. 2% (47. 758 kg) ,低于標準比例的7.6%。

2022年11月,NASA 新登月計劃第一次發射的無載人火箭Space Launch System(SLS)的外殼也采用了橘紅色的碳纖維復合材料。

再以上海航天八院抓總研制的新一代運載火箭為例,若能在現有金屬貯箱的基礎上減重30%,火箭的運載能力就會提升6%。在此基礎上,火箭可以多搭載300公斤的載荷。對運力價格以克計的運載火箭來說,減重的重要性毋庸置疑。

碳纖維可按照力學性能、纖維數量、原絲類型進行分類。目前,國外應用較多的碳纖維包括M40、M40J、M55J 和M60J級高強高模碳纖維。

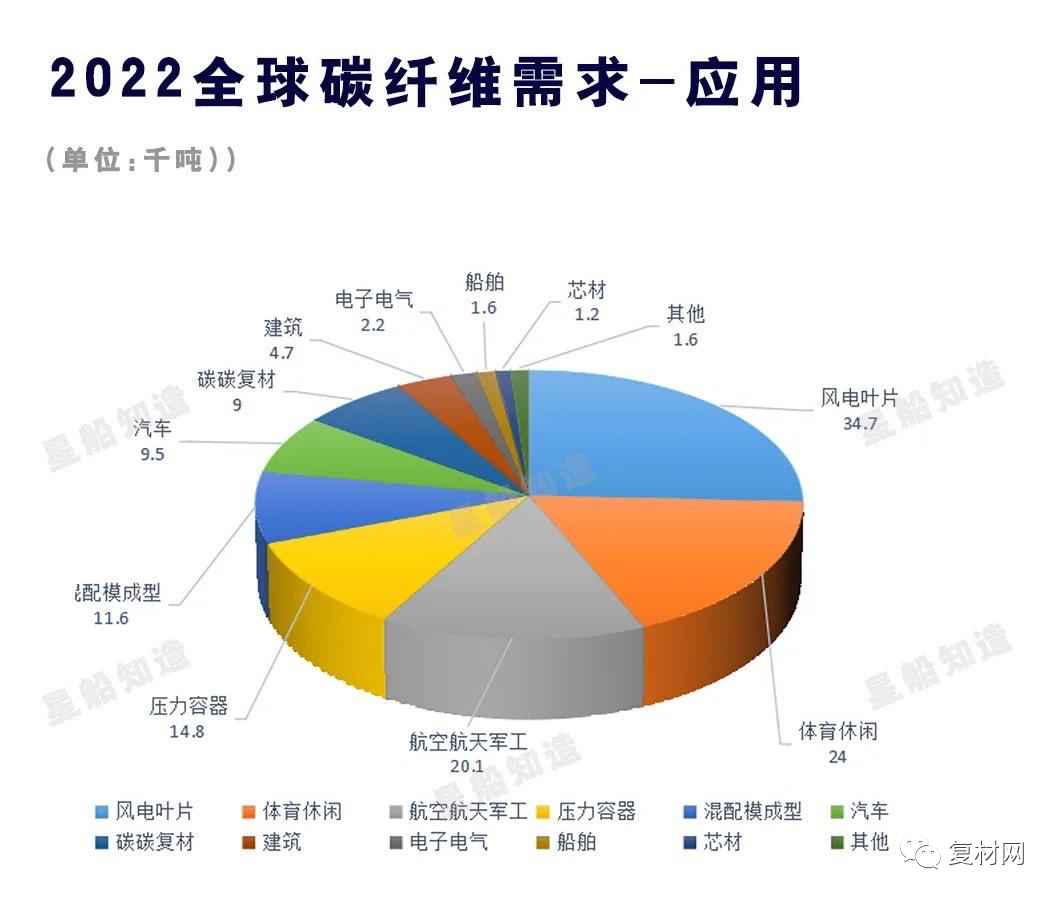

航天碳纖維是典型的“量少、價高”。2022年,全球碳纖維需求的應用領域中,航空航天軍工領域占比僅14.9%。

數據來源:賽奧碳纖維《2022全球碳纖維復合材料市場報告》

太平洋證券數據顯示,在2020年以前,航空航天領域碳纖維復材需求量僅在5%左右,但價值量(金額)卻占到近40%。

碳纖維復材的自給自足,對保障航天事業順利進行,對提高我國碳纖維行業進入高質量發展至關重要。2022年,是碳纖維行業國產替代的一個里程碑:國產用量首次超過了進口用量。中國國內碳纖維需求量曾長期處于“低水平”發展階段,主要仰賴于進口產品。2018年,我國國內碳纖維需求量約為3.1萬噸,但是自給率只有29%。

直到近幾年,市場發生了天翻地覆的變化。國產碳纖維市場份額增速驚人。

從2019年的31.7%,2020年的38%,2021年的46.9%,直到2022年,碳纖維自給率達到60.5%。根據賽奧碳纖維《2022全球碳纖維復合材料市場報告》顯示,2022年中國市場碳纖維需求總量為74429噸,其中國產碳纖維供應量為45000噸。

星船知造總結國產替代跑出加速度的兩大原因。二者缺一不可,同步共振——

1,持續擴大國內市場規模。2,不斷突破技術瓶頸。

2021年,中國大陸地區首次超過美國,成為碳纖維全球最大產能國。當年碳纖維產能達到6.34萬噸,占全球總產能比重超過30%。

2022年國內碳纖維需求占全球比值約55.1%,成為全球第一大碳纖維消費市場。碳纖維需求的應用領域,主要得益于下游的風電葉片和體育休閑——兩者拉動明顯。2022年,這兩大領域相關的碳纖維需求總和超過了43.5%。

但狂飆的碳纖維市場之下,中國碳纖維在航天領域的產能,卻還是一度保持“慢速度”。

根據百川盈孚,截至23Q1國內碳纖維總產能10.32萬噸,但23Q1新增1.4萬噸均為T300級(T300級合計占比達72.9%,T700/T800產能占比僅為21.5%。

“T”代表了技術難度,航天領域利用的正是T700/T800為主的“高T”產品。

高價值的“高T”產品的產能占比較小,導致的結果是中國仍然是高端碳纖維進口大國。產能階段性過剩則主要集中在T300等通用級碳纖維領域。

國產替代通常有一個循序漸進的過程。在碳纖維領域,先把“低T”產品做大,獲得資金,有助于對“高T”高性能產品的技術攻堅。二者彼此共生。

有了這個基本概況的了解,再來看碳纖維航天領域,就能得到更精準的全貌。

碳纖維在高端應用領域的核心訴求仍是性能突破。高性能進口比例不低,因此,以日本東麗為首的老牌碳纖維公司,在這一領域仍然賺取了大量利潤。參考太平洋證券數據:軍用碳纖維價格在3000-4000元/公斤,復材價格更是達到上萬元/公斤,相比之下,民用碳纖維價格僅為約300元/公斤或更低。

“高T”和“低T”產品,二者價格相差10倍。處在碳纖維產業鏈上的企業,一旦綁定了航天軍工的訂單,會呈現高毛利的特征。

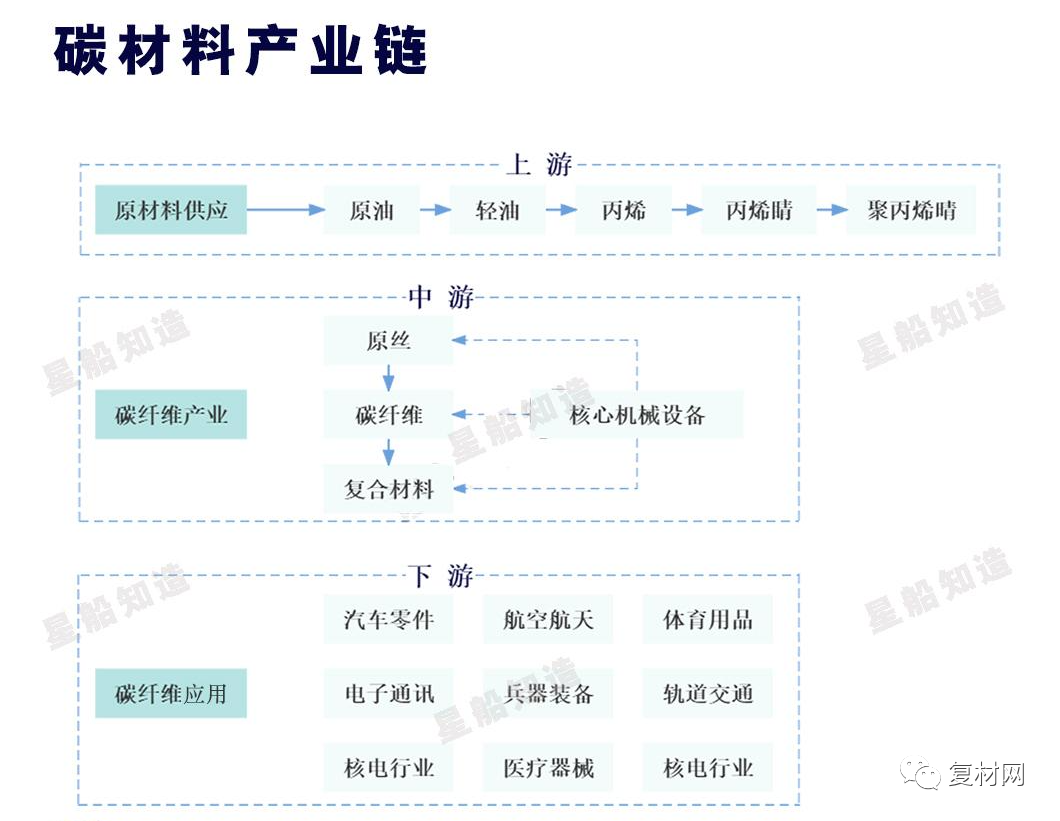

從全產業鏈看,制造碳纖維產品的上游原絲端與中游復合材料,是碳纖維產業鏈的核心環節。僅原絲的制造成本就占了碳纖維的51%。

在原絲領域,吉林碳谷市占率達50%左右。2022年,吉林碳谷國內碳纖維原絲產銷量5萬噸以上。

“吉林系”的吉利化纖集團在擴產能上,2022年實現了這一領域無人企及的神話:一年內,吉利化纖的原絲產能增加了50,000噸,碳化線產能增加了26,000噸。吉林化纖2023年一季報顯示,凈利潤1207.77萬元,同比大增124.65%。

原絲環節下一步,是碳纖維產品。

業務重點涉及航天軍用的企業,以中簡科技為代表,生產ZT7(性能優于同等級別下日本東麗的T700產品)及以上級高性能碳纖維系列產品,用于飛行器主承力結構件。

2012年中簡科技生產的ZT7系列國產高性能碳纖維,首次真正應用在我國自主研發的航空航天裝備上,打破了國外的技術封鎖和限制。2020年11月13日,中簡科技獲得國家級專精特新“小巨人”稱號,是第二批獲得此稱號的公司之一。

日前,中簡科技官方發布消息表示,已具備更高性能的ZT9系列(T1000/T1100級別)碳纖維的產業化能力。對于中國航天碳纖維,或將進入一個新階段。吉林化纖2023年一季報顯示,中簡科技凈利潤1.48億元,同比增長63.67%。

主攻軍民兩用碳纖維的光威復材,生產上正在大力推動碳纖維T700級、T800級的產業化。誰能夠先拿下T800級,亦是商戰勝敗的關鍵。

來源:公開信息整理

以上代表性企業中,中簡科技因航天軍用業務占比大,毛利率相對最高,2022年達75.63%。光威復材的碳纖維業務板塊的毛利率,也維持在70%以上。

《中國制造2025》中提到,到2020年,國產碳纖維復材要滿足大飛機技術要求,其用量達4000噸以上,到2025年基本實現高性能碳纖維的自主保障。

2022年12月9日,國產大飛機C919正式交付。作為國內首個使用T800級高強碳纖維復合材料的民機型號,碳纖維復材占C919機身重量的11.5%。

光威集團董事長陳亮曾評價日本廠商對國內的碳纖維供給,“全面漲價之外,高興才給你點,不高興就不給”。中國碳纖維受制于人的時代正在過去。

國產碳纖維在航天領域的速度,超過了業內預期。2022年,除了以T1100級,IM10級和M60J級等碳纖維為代表的頂級品種,其他“高T”產品均已經或正在實現工業量產。

來源:節選星船知造