English

English 簡體中文

簡體中文

2022年,風電的挑戰和高光并存。受疫情及海上風電在搶裝后進入調整期等因素影響,風電新增并網裝機量不及預期。2021至2022年,風電新增并網共計85.2GW,遠遠落后于各省“十四五”風電規劃量。

除此之外,整機企業競爭壓力持續,低價競爭從陸上延申至海上。整機企業搶奪市場的手段也更加多元,在資源優勢區的裝備產業布局競爭加劇,通過資源置換、增加政府影響力等方式拿單。

但同時,2022年風電招標量創新高,風光大基地建設工作穩步推進,分散式風電審批管理流程簡化,層面也在著手解決可再生能源補貼缺口的問題。頻出的利好政策助力風電行業大規模、高比例、市場化、高質量的發展。

01大量需求待釋放

市場競爭加劇

2022年,風電下發指標、招標規模創歷史新高,支撐2023年成為風電的交付大年。能源局召開的能源工作會議預測,2023年國內風電新增裝機約達6,500萬千瓦,增幅72.73%。

2023年裝機需求復蘇,整體市場產能處于緊張狀態,但仍能滿足各家整機商的交付需求。大量集采及基地項目集中釋放,價格仍是影響開發企業決策的重要因素。

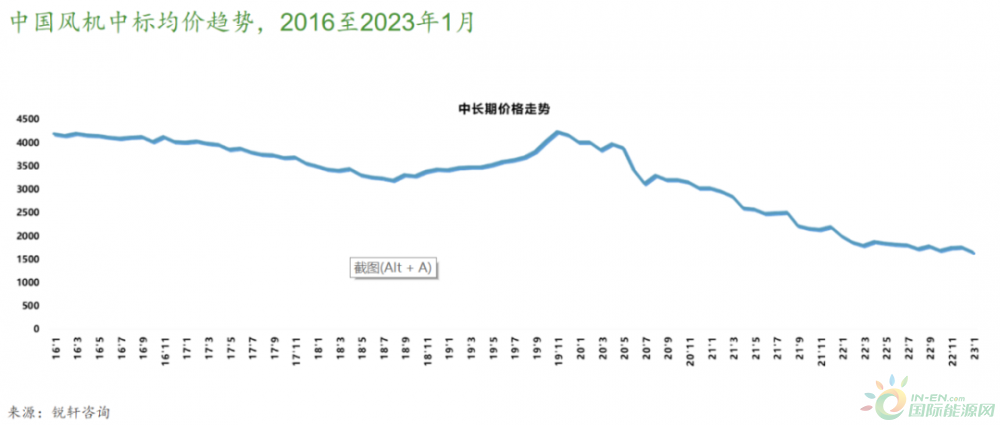

2022年,整機企業價格戰持續,陸上風機設備公開招標的中標價從1月的2,179元/千瓦降至12月的1,893元/千瓦,全年降幅達13.1%。海上則更為嚴重,全年下降23.5%。對比“十三五”期間的超4,000元/千瓦,陸上風機的中標價降幅已過半。

2022年10月起,陸上風機中標價觸底上浮,但2023年開年再度進入下降通道,2月出現價格低點。海上風機跌破2,400元/千瓦,迎來平價元年。

去年,整機商競爭格局轉變,市場再向頭部整機商集中,梯隊進一步鞏固市場地位。各大整機企業加大資源端的產業落子,提前進行資源合作。2023年,整機企業預計繼續加大資源開發力度,提升奪單的綜合能力。

02

重回三北

特高壓核準建設提速

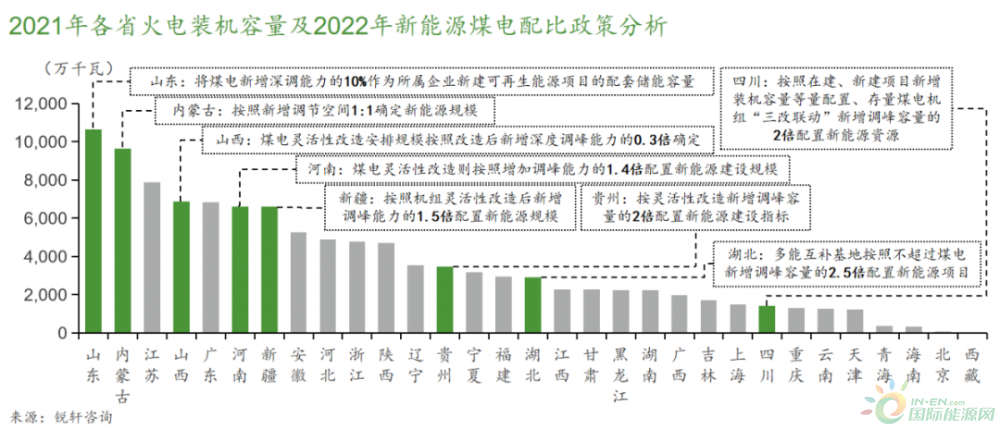

“十四五”大型清潔能源基地規劃下發,國內三批大基地項目建設快速啟動,促使內蒙古、吉林、新疆、甘肅等重點風資源省區的市場快速復蘇。

2022年,三北地區招、中標容量大幅增長,占比分別達50.2%和52.2%,新增并網容量占比更是高達63.9%。內蒙、新疆、吉林成為各大整機企業產業落地的重點布局區域。

為支撐風電集中式開發,特高壓核準和建設提速。

2022年,電網將特高壓工程設定為投資重點,計劃“十四五”期間投入電網投資2.4萬億元,并提出做好“沙戈荒”大型風光基地送出通道方案研究,推進新能源供給消納體系建設。

2023年1月,電網召開2023年工作會議,要求加快各級電網協調發展,做好規劃和前期工作,抓好重點工程建設,服務好新能源發展。

多省在2023年政府工作報告中提出加快特高壓外送通道建設。青海政府力爭第二條特高壓外送通道開工建設,甘肅提出做好酒泉外送特高壓工程前期工作,重慶重點推進川渝特高壓交流工程,云南加快新能源項目和配套送出工程建設,力爭新開工1,500萬千瓦。

03

指標獲取方式改變

與煤電開展聯營

2022年,新能源電站建設指標分配方式發生變化,除產業投資外,電源側調峰能力、優化整合負荷側資源成為開發商資源競爭的關鍵因素。

為發揮新能源資源富集地區優勢,實現大規模消納,大型風光基地的開發模式向“風光水火儲”多能互補模式傾斜。

火電是容量需求的主要提供者,靈活性改造可以提升煤電機組的負荷調節能力,為新能源消納釋放更多電量空間,幫助電網安全穩定運行,成為推動新能源消納的重要手段之一。

能源局鼓勵采用“新能源+煤電”的開發模式,推動大型風光基地配套煤電靈活性改造。多省新能源指標分配文件鼓勵煤電企業與新能源企業開展實質性聯營,為煤電靈活性改造單獨配置風電開發規模。

04

應用場景多元化

釋放更多增量空間

2022年,風能從單一的能源形式向多元化綜合能源應用場景轉型,風電+氫能、風電+牧場、風電+取暖、風電+鄉村振興、風電+園區等開發新業態層出不窮。

“風電+”不僅能提升土地的綜合利用價值,促進新能源的就地消納,還可以構建多元化的盈利模式,推動區域能源綠色轉型,打開風電產業增量市場空間。

2022年,零碳產業園如雨后春筍般涌現。受碳排放雙控政策約束,高耗能產業和地區轉變發展觀念,安徽、江蘇、青海、甘肅、山東等多省明確提出打造零碳產業園和零碳電力系統。內蒙古提出,2022年零碳園區新能源消納比例達50%、三年內達到80%。去年8月,四川確定了17家近零碳排放園區試點名單,建設進入實質性階段。

2022年,政策推動“千鄉萬村馭風行動”。當年6月,吉林省下發了個“風電+鄉村振興”省級方案。該省在2023年政府工作報告中提出,新下達3,001個行政村風光發電指標,實現行政村全覆蓋,確保2024年全部投產達效。

“海上風電+制氫”成為海上能源綜合開發趨勢。福建省漳州計劃構建“制氫-加氫-儲氫”產業鏈。上海市加快突破海上使用淡水電解水制氫瓶頸,降低海水制氫成本。唐山市鼓勵“海上風電+氫氨”融合,推進海上風電+海水淡化、電解水制氫布局。

“海上風電+海洋牧場”已進入實質推進階段。2022年12月,山東省昌邑市海洋牧場與三峽集團300MW海上風電融合試驗示范項目及萊州海上風電與海洋牧場融合發展研究試驗項目均實現全容量并網發電。

05

“以大代小”啟動

老舊風機技改升溫

盤活存量資產可以催生巨大市場。據發改委能源研究所測算,“十四五”期間對運行超15年的1.5MW容量以下機組進行改造,置換需求超過1,800萬千瓦,市場規模預期達630億元。

老舊機組升級改造可以提升項目容量和發電量,改善風電場的經濟效益。2022年,多地開啟了老舊風場擴容或等容改造工作。

2022年4月,個實施的大規模“以大換小”增容改造項目——重慶四眼坪風電場改擴建工程全容量并網。12月,個備案的“以大代小”風電等容技改項目——寧夏龍源賀蘭山等容技改項目批機組并網發電。

寧夏是風電開發較早的省區之一,是國內個以文件形式明確“以大代小”政策的省區。2022年,該省加快研究建立老舊風電場回收再利用機制,培育風機制造、使用、回收再利用的完整產業鏈。

2022年7月,寧夏明確以賀蘭山、太陽山、香山等區域為重點,加快推進400萬千瓦老舊風電場“以大代小”更新改造。9月,該省提出簡化風電場“以大代小”用地審批手續。

06

與生態保護相結合

高質量發展成共識

“雙碳”目標之下,大規模、高比例的建設要求風電行業必須高質量發展。2022年,頻出的利好政策為風電的健康、可持續發展保駕護航。

2022年,發改委、能源局下發《關于促進新時代新能源高質量發展的實施方案》,支持在石漠化、荒漠化土地以及采煤沉陷區等礦區開展具有生態環境保護和修復效益的新能源項目。

生態修復類新能源項目開發不僅可以保障新能源發展的用地需求,還能實現新能源與生態環境協調發展。未來,風電的開發利用還將因地制宜地拓展至采煤沉陷區、油氣田、石漠化以及鹽堿化地等。

風電價格戰綿延,風機設備事故及批量質量缺陷增多。2023年,風機進入低價交付期,需警惕企業壓縮成本埋下的設備安全隱患,以及風機機型、葉型快速迭代導致的供應鏈質量問題。

2023年,風電企業應加大研發投入,以產品質量為驅動力,形成健康的市場氛圍,為風電更大規模的制造、部署和高效穩定利用做好準備。