English

English 簡體中文

簡體中文

一、行業(yè)運行基本情況

(一)產銷情況

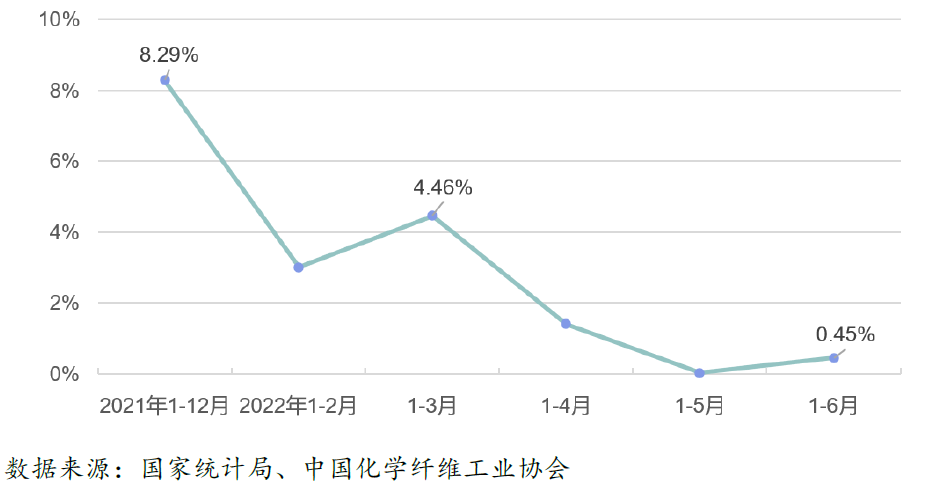

上半年,化纖行業(yè)總體開工負荷弱于去年同期,尤其在3月中旬之后有明顯下滑,此后總體保持低負荷運行。統(tǒng)計局數據顯示,今年以來化纖產量同比增速總體呈減緩趨勢(圖1),1-6月化纖產量3367萬噸,同比實現微弱正增長,且1-6月增速較1-5月有小幅回升

圖1 2022年化纖產量同比增速變化

上半年,終端加彈、織造受訂單和高位庫存壓力影響,開工負荷較弱,對化纖的需求持續(xù)低迷,因此化纖行業(yè)產銷壓力較大,庫存整體處于高位,滌綸短纖和粘膠短纖庫存相對較低(圖2)

圖2 2020年以來化纖主要產品庫存情況

(二)市場價格

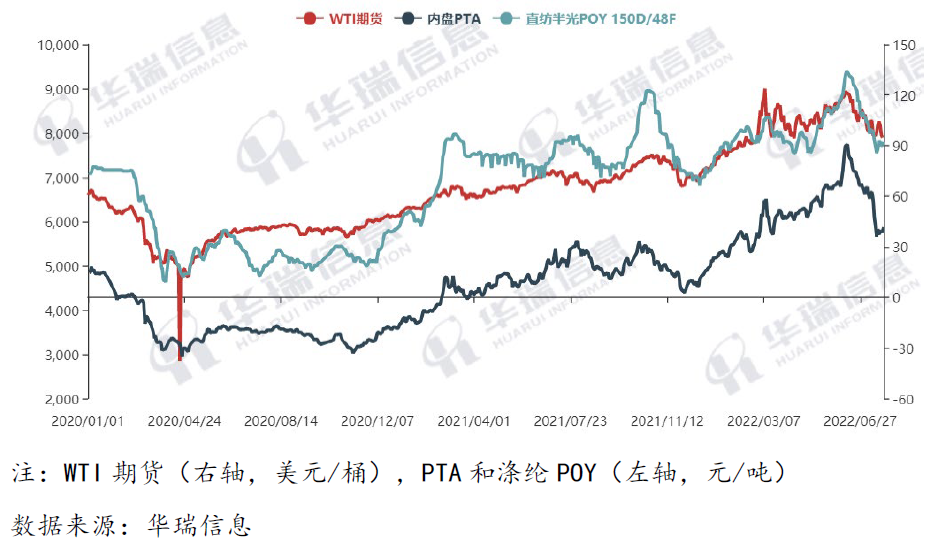

2022年以來,原油價格總體保持高位大幅波動, 3月上旬和6月上旬WTI期貨兩次突破120美元/桶,之后出現震蕩下行趨勢,6月底降至106美元/桶,7月底進一步降至94美元/桶附近,較6月高點價格下降幅度超過20%,以滌綸為代表的化纖市場也呈現高位大幅波動走勢(圖3)

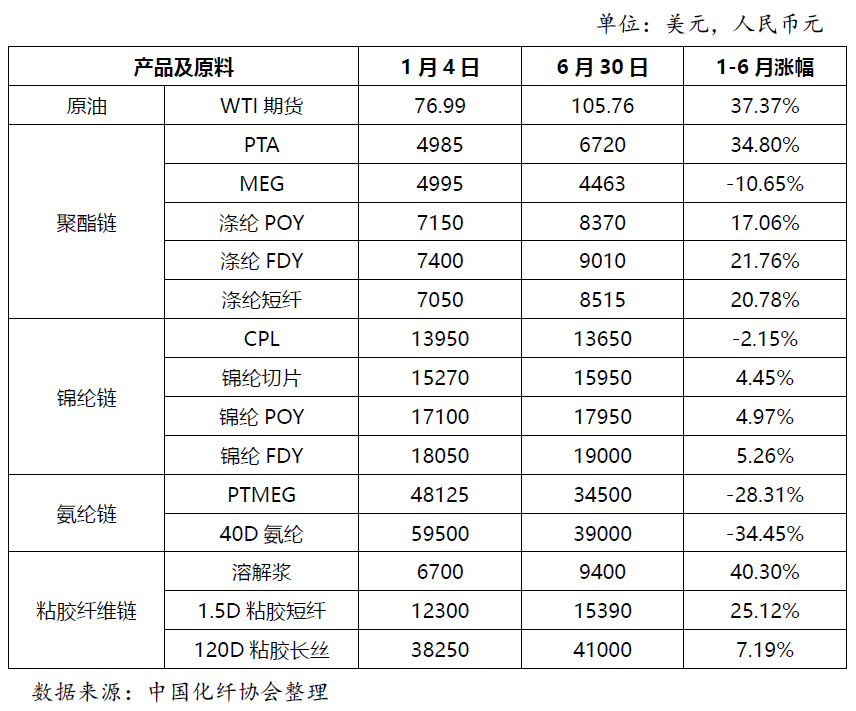

一方面,原油價格高位雖對化纖價格形成一定支撐,但下游需求持續(xù)低迷,化纖企業(yè)難以將上漲的成本順利向下傳導,因此化纖產品價格漲幅普遍小于上游原料(表1),利潤空間被擠壓;另一方面,原料和化纖產品價格的大幅波動增加了企業(yè)對行情判斷和生產經營管理的難度

圖3 2020年以來國際油價、PTA、滌綸POY價格走勢

表1 上半年化纖主要產品及原料價格變化

(二)進出口情況

據海關數據統(tǒng)計(表2),1-6月化纖主要產品合計進口量同比減少37.6%,一方面反映國內市場需求減弱,更重要的是國內化纖產品從品種和質量上已能夠滿足下游需求

在艱難形勢下,化纖出口仍實現了正增長,1-6月主要產品合計出口量同比增加2.8%,反映出國際市場需求增加以及我國化纖產品競爭力的提高。特別值得一提的是,近兩年聚酯瓶片出口表現亮眼,2021年出口量同比增長36%,2022年1-6月同比增長45%

表2 2022年上半年化纖主要產品進出口情況

(四)終端市場

從終端消費來看,內需市場受疫情多發(fā)散發(fā)沖擊一度表現有所波動,自5月以來,隨著國內疫情得到有效控制,“促銷費”政策顯效,紡織內需消費正在恢復向好

統(tǒng)計局數據顯示,1-6月限額以上單位服裝鞋帽、針紡織品類商品零售額同比減少6.5%,但降幅較今年1-5月收窄1.6個百分點;網絡零售渠道增長相對平穩(wěn),上半年網上穿類商品零售額同比增長2.4%,較今年一季度回升1.5個百分點,扭轉了自4月以來的負增長態(tài)勢

紡織外需市場穩(wěn)定增長,海關數據顯示,1-6月我國紡織品服裝出口總額達1564.9億美元,同比增長11.7%,在出口價格提升的支撐下,出口金額創(chuàng)歷年同期高水平

出口產品中,紡織品出口金額為763.2億美元,同比增長11.3%;服裝出口金額為801.7億美元,同比增長12%

出口市場中,東南亞等的紡織供應鏈今年基本恢復正常運轉,帶動我國對其紗線、面料等產業(yè)鏈配套產品出口實現良好增長,1-6月我國對東盟共出口紡織品服裝277.1億美元,同比增長23.3%,其中紗線和面料出口增速分別達到29.9%和24.6%;我國對《區(qū)域全面經濟伙伴關系協(xié)定》(RCEP)成員國出口額達455.7億美元,同比增長13.7%,表明RCEP生效實施有利于出口環(huán)境穩(wěn)定向好

(五)經濟效益

上半年,化纖行業(yè)利潤空間被壓縮,同時由于2021年的基數較高,使得利潤同比下降明顯。

據統(tǒng)計局數據(表3),2022年1-6月化纖行業(yè)營業(yè)收入5367億元,同比增加10.61%;營業(yè)成本同比增長16.35%,比營業(yè)收入增幅高5.74個百分點;實現利潤總額164億元,同比減少51.16%;行業(yè)虧損面達33.54%,虧損企業(yè)虧損額同比增長82.68%,比1-5月大幅收窄88.32個百分點

表3 1-6月化纖及相關行業(yè)經濟效益情況

(六)固定資產投資

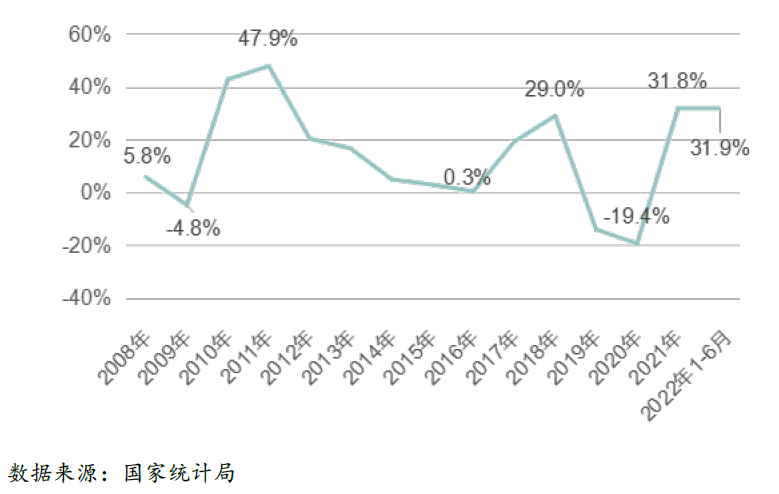

據統(tǒng)計局數據,1-6月化纖行業(yè)固定資產投資額同比增加31.9%,與2021年全年增速基本持平(圖4),一定程度上反映出企業(yè)對未來發(fā)展具備足夠信心

圖4 2008年以來化纖行業(yè)固定資產投資增速變化

二、下半年行業(yè)運行走勢預測

從成本端來看,下半年原油市場主要受地緣政治沖突、美聯儲加息等影響,不確定性仍較強但偏空的概率在增加,預計可能仍會呈寬幅震蕩態(tài)勢,價格中心可能低于上半年,也不排除大幅下跌的可能。原油價格下跌將會減輕化纖企業(yè)原料成本和能源成本壓力,但企業(yè)需要控制好庫存,警惕庫存貶值影響到企業(yè)的賬面效益

從消費端來看,紡織行業(yè)已呈現出逐步改善跡象,具備恢復向好的基礎。下半年預計隨著一系列扎實穩(wěn)住經濟政策成效持續(xù)顯現,我國宏觀經濟有望進一步企穩(wěn)回升,為內需市場改善回暖、產需循環(huán)保持暢通提供堅實基礎;同時,在“金九銀十”傳統(tǒng)旺季預期下,紡織內需市場有望實現弱復蘇;而外需市場面臨東南亞等國的競爭,預計下半年我國紡織品服裝出口保持穩(wěn)定增長的壓力增加。

總體來講,預計下半年化纖行業(yè)運行壓力仍然較大,行業(yè)將繼續(xù)負重前行,預計化纖行業(yè)營業(yè)收入同比仍有望表現為增長態(tài)勢,整體盈利水平較上半年存在改善預期