English

English 簡體中文

簡體中文

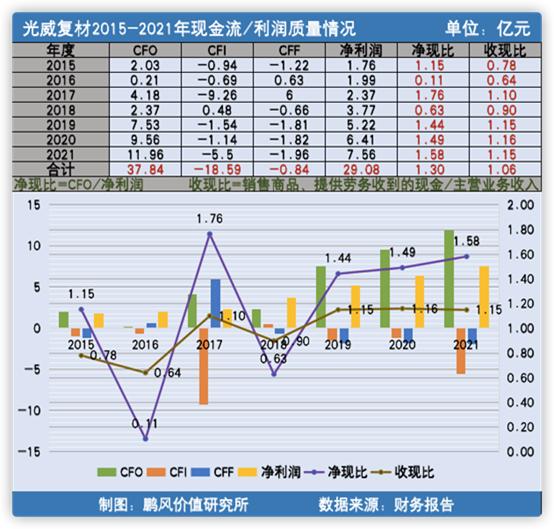

從下圖我們可以發(fā)現(xiàn),光威復(fù)材近七年時間累計賺了超過29億凈利潤,與此同時,公司產(chǎn)生的經(jīng)營性現(xiàn)金流凈額(CFO)累計37.84億,凈現(xiàn)比為1.3,具體到每年來看,除個別年份凈現(xiàn)比和收現(xiàn)比小于1外,大部分年份都大于1。可見光威的利潤質(zhì)量非常之好,雖然有些年份賺的利潤暫時收不回真金白銀,但是一年內(nèi)基本都能收回。通常情況下,利潤質(zhì)量比較優(yōu)秀的企業(yè)是不易出現(xiàn)收入和利潤造假的情況的。

此外,利潤質(zhì)量優(yōu)秀的企業(yè)一般在產(chǎn)業(yè)鏈上的話語權(quán)都比較強,這個我們后面再進一步驗證。

我們再看看光威復(fù)材的投資活動現(xiàn)金流凈額(CFI)情況。公司CFI幾乎每年都為負,累計值為負18.59億,這說明公司還在不斷地投入人力、物力和財力來求生存或更大的發(fā)展。與此同時,公司的利潤質(zhì)量并沒有惡化,說明公司所處行業(yè)的競爭格局還算比較良好,公司的行業(yè)地位和競爭力比較穩(wěn)定。

公司CFO累計值比CFI的累計值絕對數(shù)多出將近20億,也就是說,公司通過自我造血完全夠自身維持生存和進一步發(fā)展。因此,完全沒必要再借有利息的錢和股權(quán)融資來稀釋股份。

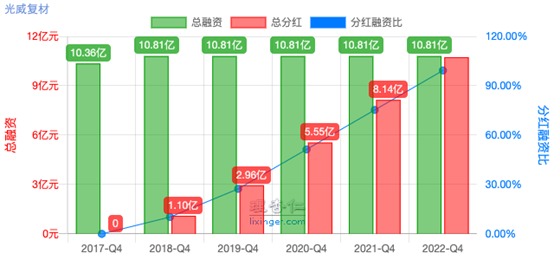

上圖為光威復(fù)材上市后的融資和分紅數(shù)據(jù),很明顯,光威復(fù)材除IPO募資10.3億左右資金外,再也沒伸手向資本市場要過錢。上市當(dāng)年立馬還了3.35億的有息負債后,從此就無債一身輕了。光威復(fù)材的分紅比例雖然算不上慷慨,但也不低,除去年外,其它年份的分紅比例都超過40%。但是股息率大部分時候不超過1%,說明市場還是把他當(dāng)成長股來對待,估值水平一直給的比較高。

光威上市五年多的累計分紅額度已經(jīng)跟直接融資額度差不多了。控股股東持有公司37.56%的股份,也就是說,控股股東這幾年單單靠分紅就分到了超過3億的現(xiàn)金,這么多錢完全夠陳氏兄弟整個家族過著豪華舒適的生活,確實沒有必要通過二級市場減持套現(xiàn)來補貼家用。如果未來控股股東宣布要減持,那絕對是重大利空!

分析到此,除了去年十二月底一眾高管在大跌前密集減持這個污點外,光威復(fù)材給我們的感覺非常好,顯然值得我們繼續(xù)花時間研究。

光威復(fù)材近幾年成長能力、盈利能力及經(jīng)營效果分析

接下來,我們重點了解一下光威復(fù)材過去幾年的成長、盈利和投入產(chǎn)出效果等情況。我們要相信,只要大的外部環(huán)境不會有太大變化,一個過去優(yōu)秀的企業(yè)未來大概率會繼續(xù)優(yōu)秀,而烏鴉變鳳凰總是小概率事件!

過往成長情況

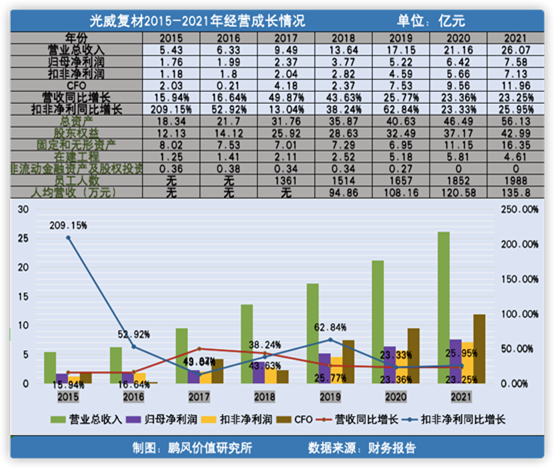

從下圖我們可以看出,光威復(fù)材過去七年時間里從來沒有虧損過,并且營收和利潤已經(jīng)實現(xiàn)連續(xù)七年正增長,這樣的成就真的非常了不起。如果上市時估值不是高的離譜,這樣的業(yè)績表現(xiàn),大概率會上演“戴維斯雙擊”的。

歸母和扣非凈利潤相差不是很大,說明公司的利潤大部分來自主營業(yè)務(wù)經(jīng)營所得。

固定和無形資產(chǎn)占總資產(chǎn)的比例長期超過20%,但不超過35%,大概率屬于科技含量和毛利率較高的制造型企業(yè)。常年保持5%—15%之間的在建工程比例,對外股權(quán)投資幾乎沒有,說明營收和利潤的增長主要靠新增主營業(yè)務(wù)類資產(chǎn)來推動。在我們鵬風(fēng)價值研究所看來,這種企業(yè)大多數(shù)時候不適合做長期價值投資,一旦行業(yè)競爭白熱化,企業(yè)產(chǎn)能利用率和盈利能力大概率會下降,從而很可能導(dǎo)致“戴維斯雙殺”。不過,這種企業(yè)相對比較好研究和投資,因為比較容易測算未來業(yè)績。

光威的生產(chǎn)和管理效率大概也在同步提升,從不斷增加的人均營收可見一斑。后面我們再進一步驗證。

過往盈利能力情況

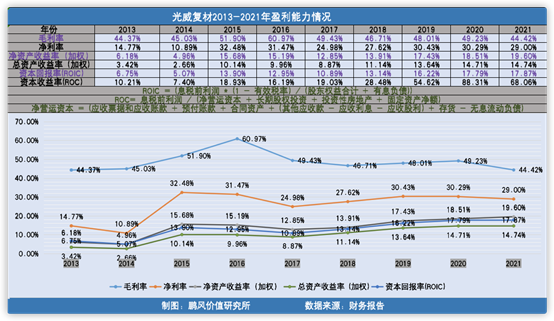

從下圖我們可以發(fā)現(xiàn),光威復(fù)材果然是毛利率較高的高科技類制造型企業(yè),毛利率大多數(shù)時候維持在45%以上,對于制造型企業(yè)來講,波動性也不是很大。上市后的這幾年,公司毛利率沒有出現(xiàn)明顯下滑跡象,大概率可說明行業(yè)競爭格局還比較良好,行業(yè)天花板還遠沒有到,公司的競爭力保持得不錯。

凈利率常年接近30%,但是凈資產(chǎn)收益率卻不足20%,說明公司的總資產(chǎn)周轉(zhuǎn)率是偏低的。也就是說,公司產(chǎn)線的使用壽命可能較長,或者從原材料采購到加工生產(chǎn)到銷售出去確認收入的周期可能比較長,或者產(chǎn)能利用率不太高。種情況很難改善,但是第二種和第三種情況是有改善的可能的。如果公司能不斷提高生產(chǎn)效率或產(chǎn)能利用率,那么公司未來的凈資產(chǎn)收益率將有明顯地提升。當(dāng)然,常年超過15%的凈資產(chǎn)收益率已經(jīng)很不錯了,并且上市后一直在穩(wěn)步提升。

因為公司幾乎沒有有息負債,所以公司的資本回報率和凈資產(chǎn)收益率很接近。也就是說,如果能保證產(chǎn)銷率和毛利率不明顯下降,公司應(yīng)該繼續(xù)大手筆擴大生產(chǎn)規(guī)模,甚至可以適度加杠桿,從而獲得更高的成長性和凈資產(chǎn)收益率。至少,公司是具備大手筆擴大生產(chǎn)規(guī)模的這種能力的,主要看下游需求是否能消化。所以我們需重點關(guān)注碳纖維材料應(yīng)用市場的增長情況。

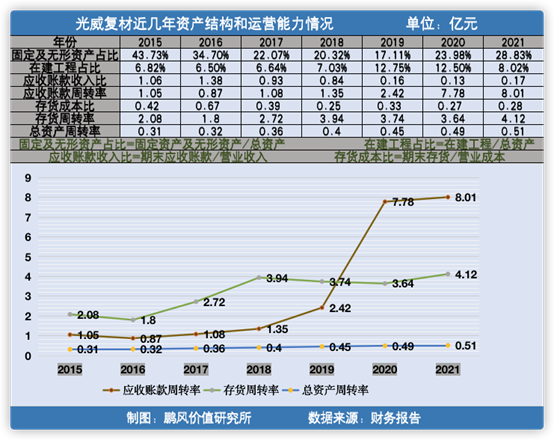

光威復(fù)材近年運營情況

從上圖我們可以發(fā)現(xiàn),公司的應(yīng)收賬款周轉(zhuǎn)效率是實實在在地在提高。存貨周轉(zhuǎn)率基本保持穩(wěn)定。說明光威復(fù)材對下游客戶的話語權(quán)在不斷增強,運營能力穩(wěn)中有升。

光威復(fù)材近年經(jīng)營效果綜合分析

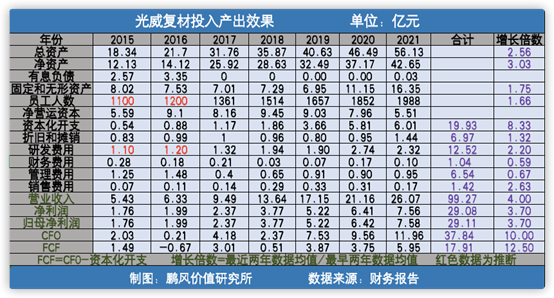

下面這張圖是我們近新設(shè)計的,通過這張投入產(chǎn)出效果圖我們可以更加直觀地觀察出一家企業(yè)過去的整體經(jīng)營效果。

光威七年左右時間營業(yè)收入增加4倍,凈運營資本卻沒有明顯的增加,可再次驗證公司競爭力和話語權(quán)確實穩(wěn)中有升。但是并不是負數(shù),說明公司的話語權(quán)和競爭力還不是特別優(yōu)秀,至少在上游客戶那里,大概率不是很強。也許我們也可以去光威復(fù)材的上游領(lǐng)域找找相關(guān)投資標(biāo)的。

營收、凈利潤、自由現(xiàn)金流增加倍數(shù)均超過各類資產(chǎn)的增加倍數(shù),財務(wù)、管理、銷售三項費用的增速遠低于營收增速,說明公司的經(jīng)營效率全方位在提升,而且大概率產(chǎn)生了規(guī)模效應(yīng)。

研發(fā)費用增加倍數(shù)低于營收和利潤增加倍數(shù),但是,資本化開支增加倍數(shù)遠高于營收和利潤增加倍數(shù)。說明公司為了保持競爭力和成長性需要不斷增加人力和物力地投入,而且投入產(chǎn)出效率要么再下降,要么就是還沒有完全把生產(chǎn)力釋放出來。如果是沒有完全釋放出來,是一些產(chǎn)能還沒有完全竣工達產(chǎn)呢?還是產(chǎn)能利用率有下降所致呢?我們記下這個疑問,后面再深入探究。

很明顯,光威復(fù)材馬上要進入折舊高峰期了,這會吃掉多少凈利潤,也需要我們認真估算一下。當(dāng)然,折舊額度增加,是有助于改善自由現(xiàn)金流的。

從圖表中我們還可以發(fā)現(xiàn),光威復(fù)材的自由現(xiàn)金流增加倍數(shù)是多的,遠超各項資產(chǎn)增加倍數(shù)和營收增加倍數(shù),這肯定是一個好的趨勢。公司七年時間創(chuàng)造的自由現(xiàn)金流累計接近18億左右,2021的自由現(xiàn)金流為歷史高的6億左右。

誠然,這個自由現(xiàn)金流水平比大多數(shù)A股公司要好,但是,能不能匹配上他現(xiàn)在的市值,那就需要我們進一步探究了。

光威復(fù)材投資和投機價值簡單探究

在我們看來,如果我們投資一個具備一定成長性,且余生壽命至少能超過30年的企業(yè),那么,在一次性付出本金投資其后,在未來15年內(nèi)其累計產(chǎn)生的自由現(xiàn)金流的折現(xiàn)值不大于我們的本金,那么這個投資大概率就是不劃算的。

關(guān)于折現(xiàn)率的取值,我們傾向于在無風(fēng)險收益率的基礎(chǔ)上加2%即可。因為你投資他,肯定要保證他是你知道的理想的投資標(biāo)的之一,如果不投資,你的這個本金可能就在別處遭受虧損或者只賺個銀行理財?shù)氖找媛省?/div>

已知光威2021年的自由現(xiàn)金流(FCF)為6億,我們假設(shè)光威未來15年內(nèi)的個五年內(nèi)的FCF的年復(fù)合增速是40%,那么累計可產(chǎn)生aFCF,假設(shè)這段時期每年的折現(xiàn)率是6%,那么光威復(fù)材未來五年內(nèi)產(chǎn)能的自由現(xiàn)金流的折現(xiàn)值為A。

假設(shè)光威第二個五年內(nèi)的FCF的年復(fù)合增速是30%,那么累計可產(chǎn)生bFCF,假設(shè)這段時期每年的折現(xiàn)率是5.5%,那么光威復(fù)材在第二個五年內(nèi)產(chǎn)能的自由現(xiàn)金流的折現(xiàn)值為B。

假設(shè)光威第三個五年內(nèi)的FCF的年復(fù)合增速是15%,那么累計可產(chǎn)生cFCF,假設(shè)這段時期每年的折現(xiàn)率是5%,那么光威復(fù)材在第三個五年內(nèi)產(chǎn)能的自由現(xiàn)金流的折現(xiàn)值為C。

按理說,如果我們要計算光威復(fù)材未來十五年的累計自由現(xiàn)金流折現(xiàn)值,是需要在對A和B進一步折現(xiàn)的,但是,因為這期間光威復(fù)材大多數(shù)年份都會有現(xiàn)金分紅,投資者拿到分紅后可再產(chǎn)生投資收益。所以,我們傾向于不對A和B進行折現(xiàn)。

顯然,我們這種算法比傳統(tǒng)的自由現(xiàn)金流折現(xiàn)法要寬松的多,但是,我們認為這樣更貼合實際情況。

也就是說,按我們的假設(shè)條件來計算,光威復(fù)材未來十五年內(nèi)累計產(chǎn)生的自由現(xiàn)金流的折現(xiàn)值為A+B+C。如果這個值終大于目前光威復(fù)材的市值,那么光威復(fù)材很可能具備一定的投資價值。如果遠小于其目前的市值,那么其很可能是被高估的,長期持有很可能會虧錢。

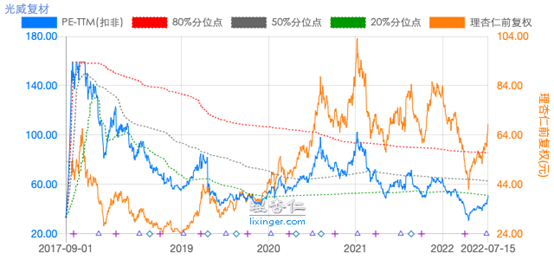

上圖是光威復(fù)材上市以來的PE—TTM(扣非)估值水平圖。我們做了大量的復(fù)盤,對于絕大多數(shù)個股來說,只要你在一個個股的PE—TTM估值水平處于歷史低位水平開始分批買入,只要不太貪,那么你終大概率會盈利。請注意,一定是滾動市盈率,不是動態(tài)市盈率估值哦。

很明顯,2022年4月初光威復(fù)材的滾動市盈率就到達了歷史低水平區(qū)域,4月底創(chuàng)了新的歷史低水平,如果我們在其創(chuàng)歷史低水平時開始分批買入,即便買入后會被套,但是,很快就會解套盈利,持倉成本絕對比等其股價趨勢走出來后追高買入要低。這段時間,即便光威復(fù)材區(qū)間反彈接近50%,但是其滾動市盈率估值水平還在歷史低位水平,如果今年下半年其業(yè)績能超市場預(yù)期,那么大概率還有不小的上漲空間。但是,不要貪,如果是我們,一旦其滾動市盈率超過70倍,我們一定會堅決減倉。

當(dāng)然,沒有投資價值,不代表沒有投機價值,畢竟A股還是一個以投機為主的市場。但是,即便做投機也應(yīng)該是建立在對其內(nèi)在價值有一定的洞察之上的,否則跟猜硬幣正反面沒什么區(qū)別。

請注意,為避免誤導(dǎo)大家,我們就不公布具體計算結(jié)果了,有興趣的朋友可以自己去計算。而且我們僅僅是提供一種估值思路,參數(shù)大家可以自己取,僅供參考。

寫在后

今天初步分析完光威復(fù)材后,我們準(zhǔn)備把其從觀察池調(diào)入核心股票池。未來,我們會再花點精力來研究其業(yè)務(wù)層面的東西,希望光威復(fù)材終不會讓我們浪費時間和感情。如果精力允許,我們還會分享關(guān)于碳纖維行業(yè)和光威復(fù)材的研究文章,敬請關(guān)注!