English

English 簡體中文

簡體中文

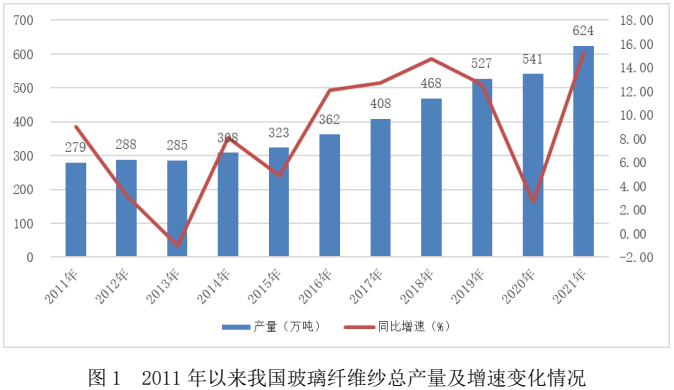

2021 年國內(僅指大陸地區)玻璃纖維紗總產量達到 624 萬噸,同比增長 15.2%,考慮到 2020 年因疫情影響行業產量增速僅為 2.6%,經折算兩年平均增速為 8.8%,基本保持在合理增速范圍內。受“雙碳”發展戰略影響,國內新能源汽車、建筑節能、電子電器及風電新能源等領域需求開始持續發力,同時海外市場受新冠疫情影響供需失衡嚴重,外貿出口重回上升通道,使得本年度直接紗、合股紗、熱塑紗、風電紗、電子紗及工業細紗等各品種玻纖紗輪番出現供不應求和價格上調。

2021 年國內池窯紗總產量達到為 580 萬噸,同比增長 15.5%。受 2020 年以來各品種玻纖紗價格持續上漲影響,國內玻纖產能擴張意愿強烈,但在持續實施嚴格能耗“雙控”政策影響下,部分池窯新建或冷修擴建項目被迫延期投產。盡管如此,2021 年年內完成的新建及冷修擴建投產池窯仍達到 15 座,新增產能 90.2 萬噸。截止到2021 年底,國內池窯在產產能已超過 610 萬噸。

2021 年國內坩堝紗總產量約為 43.9 萬噸,同比增長 11.8%。受玻纖紗價格整體走高影響,國內坩堝紗產量顯著增長。近年來坩堝拉絲生產企業面臨的能源原料與人工成本持續上漲、生產頻受環保及能源管控政策干擾、產品難以適應后道制品高效率加工要求等問題日益突出,加之相應細分市場產品質量良莠不齊,同質化競爭嚴重,因此未來發展仍困難重重,僅適宜作為補充性產能供給,重點滿足下游小批量、多品種、差異化的應用市場需求。

2021 年國內各類坩堝拉絲用玻璃球產量為 99.2 萬噸,同比增長3.2%,與去年相比產量增速明顯減緩。在“雙碳”發展戰略背景下,玻璃球窯企業在能源供應、原料成本等方面面臨越來越重的關停壓力。

2.玻璃纖維紡織制品:各細分市場規模持續增長

電子用氈布制品:經玻璃纖維工業協會統計,2021 年我國各類電子布/氈制品總產量約為 80.6 萬噸,同比增長 12.9%。近年來,為配合智能制造發展戰略實施,電子材料行業產能擴張明顯加速。

據電子材料行業協會覆銅板材料分會統計,2020 年國內剛性覆銅板產能規模達到 86744 萬平方米,同比增長 12.0%,產能增速明顯加快。此外,2021 年玻纖布基覆銅板項目投產、開工建設和立項產能分別達到 5350 萬平方米/年、20266 萬平方米/年和 9444 萬平方米/年,覆銅板行業出現“多年來前所未有”的大規模投建項目熱潮,勢必會帶動電子玻纖氈布制品需求快速增長。

工業用氈布制品:2021 年我國各類工業用氈布制品總產量約為 72.2 萬噸,同比增長 10.6%。2021 年我國房地產開發投資總額達到 147602 億元,同比增長 4.4%,在“雙碳”發展戰略引導下,建筑業積極轉型低碳綠色發展道路,帶動建筑補強、節能保溫、裝飾

裝修、防水卷材等領域用各類玻纖氈布制品市場不斷增長。此外,本年度新能源汽車產量增長 160%,空調產量同比增長 9.4%,洗衣機產量同比增長 9.5%,各類汽車用保溫及裝飾用玻纖氈布制品、電器絕緣用玻纖氈布制品,以及環保過濾、道路土建等領域用玻纖氈布制品市場保持穩定增長。

3.玻璃纖維增強復合材料制品:熱塑類制晶快速增長

2021 年我國玻璃纖維增強復合材料制品總產量規模約為 584 萬噸,同比增長 14.5%。

玻璃纖維增強熱固性復合材料制品方面,總產量規模約為 310萬噸,同比增長 3.0%。其中,風電市場年中出現階段性回調,全年產量有所下降,但受惠于“雙碳”發展戰略,自下半年以來已重新進入快速發展狀態。此外,汽車市場出現明顯復蘇,建筑及管道等市場受碳減排政策利好驅動逐步轉向規范競爭,相關模壓、拉擠及連續板材制品等穩中有增。

玻璃纖維增強熱塑性復合材料制品方面,總產量規模約為 274萬噸,同比增長約為 31.1%。2021 年我國汽車產量達到 2608 萬輛,同比增長 3.4%,時隔三年之后再次實現產量正增長。其中,新能源汽車產量達到 354.5 萬輛,同比增長達到 160%,帶動汽車用各類熱塑性復合材料制品快速增長。此外,近年來空調、洗衣機、彩電及冰箱等各類家電產品同樣保持穩定增長態勢,格力、海爾、美的等大型家電生產企業紛紛布局熱塑性復合材料制品生產線,帶動市場供需格局持續優化,產量快速增長。