English

English 簡體中文

簡體中文

明確裝機規模

展望儲能市場發展前景

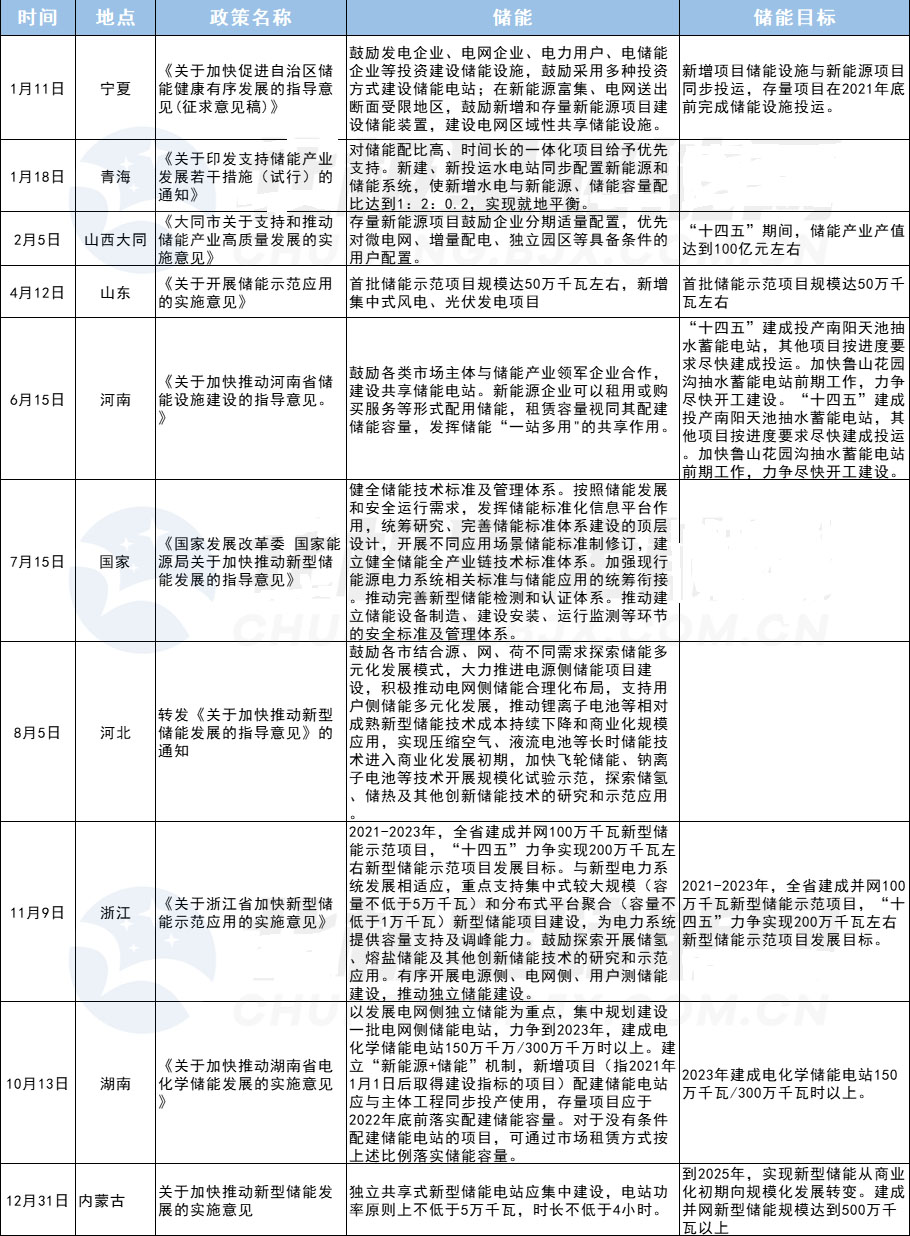

能源局的指導意見中,次從層面提出裝機規模目標,預計到2025年,新型儲能裝機規模達30GW以上,相當于在上一年底的新型儲能裝機規模基礎上翻了10倍,充分展望了發展前景和市場規模。

隨后在地方政府層面,內蒙古、浙江、湖南、山西大同、山東五地也都明確提出儲能裝機目標,湖北提出力爭2023年建成電化學儲能電站1.5GW/3GWh以上;浙江提出2021-2023年全省建成并網1GW新型儲能示范項目,“十四五”力爭實現2GW左右新型儲能示范項目發展目標。

強化規劃引導

鼓勵應用場景多元發展

在已經發布的政策中,和地方層面都提出開展新型儲能規劃研究,引導新型儲能在各種場景下的布局。湖南、浙江、內蒙古等五地都提出電網側、電網側、用戶側建設方向。

電源側儲能著力于系統友好型新能源電站和多能互補的大型清潔能源基地等重點方向,例如浙江提出支持“微網+儲能”“新能源+共享儲能”等電源側儲能項目建設,鼓勵新增的海上風電、集中式光伏電站綜合新能源特性、系統消納空間、調節性能和經濟性等實際因素,建設或購買新型儲能服務。

為緩解高峰負荷供電壓力、延緩輸配電擴容升級,圍繞電源、負荷兩方面需求,多地提出支持各類市場主體,投資建設一批電網側儲能,重點圍繞提升系統靈活調節能力、安全穩定水平、供電保障能力合理布局。

此外,廣東浙江等地大工業企業甚至面臨被迫有序用電、產能受限的尷尬境地。而且各地推行峰谷分時電價以后,部分地區電價呈現上漲趨勢。因而多地在儲能政策中提出鼓勵企業用戶或綜合能源服務商根據用戶負荷特性自主建設儲能設施,充分利用目錄分時電價機制,主動削峰填谷,優化區域電網負荷需求。

促進新能源消納

增加共享儲能

為促進新能源消納,達到提供電網調頻調峰、平衡輸出、緩解電力波動的作用,多個省份要求新建新能源電站配備10%—20%、2h的儲能系統,但礙于儲能成本較高、沒有成熟商業模式,導致很多儲能電站建成后成為擺設。為解決儲能經濟性方面難題,有文件指明要投資建設獨立儲能電站、或共享儲能、或租賃儲能服務,研究建立電網替代性儲能設施的成本疏導機制,采用政策傾斜的方式激勵配套建設或共享模式落實新能源發電側儲能項目落地。

如寧夏在文件中提出鼓勵發電企業、電網企業、電力用戶、電儲能企業等投資建設儲能設施,鼓勵采用多種投資方式建設電網區域性共享儲能設施,創造共享儲能電站盈利模式。湖南也提出以建設大規模集中式共享儲能為主,統籌項目選點,優先在新能源資源富集的地區建設一批電網側獨立儲能項目。

明確儲能參數標準

提高儲能安全要求

此前儲能商業模式本就懸而未決,儲能產品質量又成為制約其成本回收的關鍵因素,曾有文章指出市面電池產品有壽命虛標等問題,未到使用年限更換電池又增加了一筆投入,儲能項目成本回收遙遙無期。

為促進儲能的應用、提升項目經濟性,多地對儲能質量及應用提出了細致要求。如浙江在文件中提出新型儲能示范項目應按照工作壽命10年及以上設置。青海明確優先保障消納,電網企業要與儲能電站企業簽訂并網調度協議和購售電合同,確保“新能源+儲能”、“水電+新能源+儲能”項目和獨立儲能電站優先接入、優先調度、優先消納、優先外送,保證儲能設施利用小時數不低于540小時。山西大同在文件中提出儲能產品應用高端化,儲能產品的起點標準要達到單體電芯容量280Ah及以上,循環壽命≥8000次。

11月18日,工信部在《鋰離子電池行業規范條件(2021年本)》(征求意見稿)中提出:儲能型電池能量密度≥145Wh/kg,電池組能量密度≥110Wh/kg,循環壽命≥5000次且容量保持率≥80%。

在碳達峰碳中和戰略目標的背景下,新型儲能必將有更大的市場空間,除了政策方面給予指引和支持,目前更多的還需要企業在技術上有更大突破、從而有效提升產品的性能,促進行業健康發展。