English

English 簡體中文

簡體中文

2021年初開始了COVID-19疫苗的分發(fā),這似乎已經(jīng)拉開冠狀病毒大流行結(jié)束的序幕。但是,一些其他不確定如疫苗抗性、COVID變體、疫苗分布不均等使得COVID-19撤退成一系列從城市到城市、州到州、地區(qū)到地區(qū)和到不同的高峰和低谷。所有這些加在一起表明,即使新冠病毒現(xiàn)在在總體上得到了更好的管理和控制,未來它對公共衛(wèi)生仍將是一個無限期的挑戰(zhàn)。

然而,疫苗的供應(yīng)已經(jīng)讓許多人恢復(fù)了對航空旅行的信心。客運(yùn)航空旅行在 2021 年春夏開始復(fù)蘇,主要是休閑旅行。隨著 2021 年夏中至夏末的 delta 變體的傳播,商業(yè)交通受到了適度抑制。然而,隨著這種變體的消退,越來越多的乘客返回,包括夢寐以求的商務(wù)旅客。事實(shí)上,在整個 2021 年,美國運(yùn)輸安全管理局 (TSA) 的旅客吞吐量數(shù)據(jù)顯示旅客人數(shù)穩(wěn)步增加。下表顯示了與 2019 年大流行前數(shù)據(jù)相比的 2021 年 TSA 吞吐量數(shù)字。2021 年初,旅客吞吐量始終不到 2019 年的一半。到夏季和初秋,這個差距顯著縮小;到 2021 年 10 月,每日平均數(shù)據(jù)為2019年數(shù)值的80%。

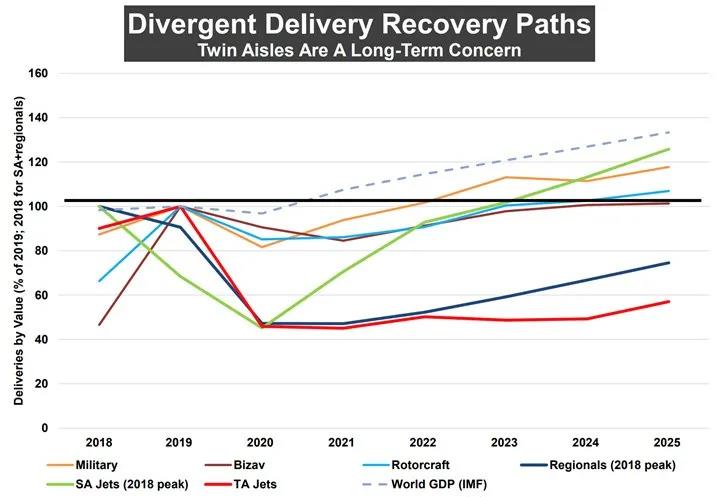

航空航天行業(yè)分析師長期以來一直預(yù)測,由單通道 (SA) 和支線飛機(jī)服務(wù)的國內(nèi)航線將先從 COVID-19 蕭條中恢復(fù)過來,然后在 12-24 個月后由雙通道飛機(jī)服務(wù)的長途/國際航線逐漸恢復(fù)。這一預(yù)測似乎正在所有地區(qū)實(shí)現(xiàn)。這對空中客車 A320 和波音 737 等 SA 飛機(jī)來說是個好消息。事實(shí)證明,空中客車 A350 和波音 787 等大型 TA 飛機(jī)(這兩種飛機(jī)都是上復(fù)合材料密集的商用飛機(jī))通常為國際旅客提供服務(wù),但事實(shí)證明它們恢復(fù)服務(wù)的速度較慢。

航空航天分析師TealGroup Corp.在2021年8月的商業(yè)和國防航空航天評估中稱,航空市場將持續(xù)走向單一通道飛機(jī),這對供應(yīng)商和噴氣客機(jī)融資產(chǎn)生深遠(yuǎn)的影響。這種轉(zhuǎn)變可能會對B787和A350計劃產(chǎn)生何種影響尚待觀察,但至少存在持續(xù)增長的TA飛機(jī)需求的不確定性。波音 747 和空客 A380 等大型 TA 已退出市場,787 和 A350 似乎是不錯的替代品,但 COVID-19 帶來的巨大變化已經(jīng)動搖了人們對飛機(jī)使用的信心,傳統(tǒng)的假設(shè)很難依賴。

無論TAs的長期命運(yùn)如何,國際旅行都有望回歸,并且需要大容量、長途飛機(jī)。TEAL集團(tuán)的報告顯示,在2021年底和2022年初,TA交付量略有上升(下圖),到了2024年初交付量持平,然后到 2024 年和 2025 年略有增加。簡言之,目前的TA庫存加上穩(wěn)定的新產(chǎn)量,預(yù)計足以滿足需求。另一方面,SAs的交付量預(yù)計將在2023年超過2018年的峰值,并在2025年達(dá)到125架/月。

TEAL集團(tuán) 2021 年飛機(jī)交付量預(yù)測

空客vs波音

在新冠疫情大流行期間,空客和波音在流感大流行前出現(xiàn)的波動狀態(tài)一直持續(xù),并且在某些方面變得更加不同。波音737 MAX在兩次墜機(jī)后于流感大流行前停飛,并于2020年11月重新投入使用,這使得波音公司得以開始交付大量累積飛機(jī)的漫長過程。波音737是賺錢的飛機(jī),因此它的回歸為公司提供了急需的現(xiàn)金。

然而,與此同時,在2020年末,復(fù)合材料密集型波音787被發(fā)現(xiàn)在某些機(jī)身筒體部分的零件之間存在墊片尺寸不當(dāng)。機(jī)身和墊片由碳纖維復(fù)合材料制成;墊片是填補(bǔ)一個機(jī)身部分與另一個機(jī)身部分鄰接的間隙所必需的。該墊片問題已得到糾正,但在評估該問題時,波音公司發(fā)現(xiàn)了一些內(nèi)部機(jī)身蒙皮(也是復(fù)合材料)表面平整度的一個不相關(guān)問題。截至2021年10月下旬,波音公司仍在開發(fā)解決美國FAA監(jiān)管機(jī)構(gòu)扁平度問題的解決方案。

墊片問題和表面平整度問題都不被視為對飛機(jī)結(jié)構(gòu)健康或性能的威脅,但在737飛機(jī)墜毀后,該公司和聯(lián)邦航空局在謹(jǐn)慎方面犯了錯誤。因此,所有從位于美國南卡羅來納州北查爾斯頓的總裝線上生產(chǎn)出來的新787飛機(jī)仍然無法交付。COVID 導(dǎo)致對 787 的需求下降,使得此次交付暫停的時機(jī)不像其他方式那樣具有影響力,但波音公司當(dāng)然希望解決這個問題,并準(zhǔn)備在需求恢復(fù)后盡快交付 787。

就空客而言,如果不擴(kuò)大的話,它保持了與波音相比的巨大競爭優(yōu)勢。空客的飛機(jī)組合為其提供了滿足任何航空公司需求的產(chǎn)品選擇,從小型SA(150座A220)到長途TA(400座A350-1000)。介于兩者之間的是空客賺錢和成功的飛機(jī),單通道A320,現(xiàn)在包括A321XLR,這是一種可容納244名乘客的遠(yuǎn)程(4700海里)單通道飛機(jī)。在2019年巴黎航空展上推出的A321XLR預(yù)計將于2023年投入使用。

波音公司沒有一架能與空客A321XLR競爭的飛機(jī)。在新冠疫情大流行之前,波音公司在圖紙上畫了一架名為NMA(新中型飛機(jī))的新飛機(jī),這是一架雙通道、200-270座、4000-5000海里的飛機(jī),可以在波音公司的737 MAX 10和787-8系列之間飛行。據(jù)推測,這樣一架飛機(jī)將大量使用復(fù)合材料。然而,終波音無法讓市場相信 NMA 是必要的,而且該公司有大量資源致力于讓 737 MAX 重新復(fù)飛。

波音面臨的第三個挑戰(zhàn)是777X,它是非常成功的777的繼任者。777X是一款可容納426名乘客、航程為7285海里的TA,2013年發(fā)布時意義重大,但由于TA市場的前景尚不明朗,波音將如何部署777X還有待觀察。777X原本應(yīng)該在2021得到認(rèn)證,但發(fā)動機(jī)問題和疫情影響將其推遲到 2023 年。從復(fù)合材料的角度來看,777X是值得關(guān)注的,因?yàn)樗哂泻娇蘸教煨袠I(yè)大的碳纖維復(fù)合材料機(jī)翼,跨度71.8米。機(jī)翼由波音公司在其位于華盛頓州埃弗雷特的復(fù)合材料機(jī)翼中心制造,并在直徑8.5米、長37米的大型ASC工藝系統(tǒng)高壓釜中固化。

復(fù)合材料在商用飛機(jī)上的應(yīng)用前景

B787和A350中使用的復(fù)合材料占每架飛機(jī)的50%以上(按重量計),是復(fù)合材料在主要結(jié)構(gòu)中應(yīng)用的里程碑。然而,對這些飛機(jī)的需求不足抑制了對用于制造飛機(jī)的復(fù)合材料包括纖維、樹脂、粘合劑等的需求。此外,由于航空航天復(fù)合材料的供應(yīng)鏈相對較小,人們敏銳地感受到需求的這種變化。通過這種方式,這種疫情影響對服務(wù)于航空復(fù)合材料行業(yè)的材料供應(yīng)商和制造商來說尤其具有挑戰(zhàn)性。

盡管如此,即使在疫情流行之前,波音和空客就通過其供應(yīng)鏈發(fā)出了關(guān)于下一代飛機(jī)——特別是下一代SA飛機(jī)——的材料和工藝(M&P)需求的強(qiáng)烈信號。假設(shè)兩家公司都有可能在2025-2030年的某個時間宣布一架全新SA飛機(jī)。這兩家飛機(jī)的新SA可能會以目前737或A320上未采用的方式使用復(fù)合材料。這將包括復(fù)合材料機(jī)翼、復(fù)合材料尾翼和復(fù)合材料機(jī)身。此外,兩家公司都預(yù)測新SA的制造率為每月60-100。所有這些都意味著,用于制造787和A350結(jié)構(gòu)的M&P(高壓釜固化預(yù)浸料)可能不足以滿足SA率要求。因此,整個航空供應(yīng)鏈都在追求能夠滿足這些需求的高度自動化、高效、非高壓釜(OOA)技術(shù)。

這場大流行可能推遲了新SA開發(fā)的時間,但它并沒有改變空客或波音公司對清潔SA的基本M&P要求。特別是空中客車公司,已經(jīng)向其供應(yīng)商表明需要加速提高復(fù)合材料技術(shù)的成熟度,使其為高速飛機(jī)生產(chǎn)做好準(zhǔn)備。航空航天工業(yè)充斥著高質(zhì)量的材料,這些材料已經(jīng)使用了幾十年。飛機(jī)制造商很容易繼續(xù)使用這些材料,除非其中許多材料需要高壓釜固化。從高壓釜中取出并使用液體樹脂灌注、樹脂傳遞模塑(RTM)、壓縮模塑或熱塑性復(fù)合材料需要對材料進(jìn)行一定程度的鑒定,鑒定是一個耗時、昂貴的過程。然而,如果機(jī)身的終回報是高效、經(jīng)濟(jì)的高質(zhì)量結(jié)構(gòu),則可以也將追求資格認(rèn)證。

這種努力在航空復(fù)合材料行業(yè)的一些項(xiàng)目中為明顯。引人注目的項(xiàng)目是空客的明天之翼(WOT)項(xiàng)目,該項(xiàng)目由一級合作伙伴組成,旨在開發(fā)OOA復(fù)合材料M&P技術(shù),用于制造SA尺寸飛機(jī)的機(jī)翼。在WOT的合作伙伴包括Spirit AeroSystems(灌注下機(jī)翼蒙皮, 美國堪薩斯州威奇托)、GKN Aerospace(英國雷迪奇,spar、ribs)、Daher(spar、ribs,法國巴黎)、FACC(襟翼,Ried im Innkreis , 奧地利)和空客本身(上機(jī)翼蒙皮)。空客公司于2021年9月22宣布組裝了個WOT原型。總共將制造三個全尺寸原型機(jī)翼。個將用于了解系統(tǒng)集成,第二個將進(jìn)行結(jié)構(gòu)測試以與計算機(jī)模型進(jìn)行比較,第三個將組裝以測試擴(kuò)大生產(chǎn)并與工業(yè)模型進(jìn)行比較。

明日之翼計劃的個全尺寸機(jī)翼原型

值得注意的是,WOT正在評估加強(qiáng)肋中的熱塑性復(fù)合材料。這一點(diǎn)很重要,因?yàn)榧词乖?87和A350中,肋骨也是鋁的,向復(fù)合材料的轉(zhuǎn)變將是一個重要的里程碑。兩個一級航空航天制造商開發(fā)了用于肋骨制造的復(fù)合材料M&P。總部設(shè)在英國的GKN宇航公司使用Solvay復(fù)合材料公司的碳纖維/ PEKK UD帶通過壓縮成型工藝加工14個肋。總部位于法國的Daher使用類似的工藝開發(fā)了五個演示肋骨,選用了東麗先進(jìn)復(fù)合材料的碳纖維/PAEK UD膠帶。

Daher還使用真空袋(VBO)OOA熱固性材料——美國HexcelM56 350°F固化OOA環(huán)氧樹脂——為WOT制造了一個2米長的內(nèi)翼梁結(jié)構(gòu),該材料包括Hexcel AS4碳纖維織物和IM7 碳纖維單向帶。用于制造翼梁的制造過程是使用科里奧利復(fù)合材料(法國)系統(tǒng)的自動纖維鋪放(AFP),該系統(tǒng)將材料應(yīng)用于陽模。

為航空結(jié)構(gòu)開發(fā)復(fù)合材料M&P的另一個值得注意的努力是Clean Sky 2,這是一個歐盟項(xiàng)目,針對使用復(fù)合材料和非復(fù)合材料的各種飛機(jī)零件和系統(tǒng)的技術(shù)。Clean Sky 2中著名的復(fù)合材料相關(guān)項(xiàng)目的目標(biāo)是在機(jī)身結(jié)構(gòu)中使用熱塑性塑料、熱塑性塑料焊接、機(jī)翼箱灌注、3D打印、熱褶皺成型等。

即使航空航天行業(yè)專注于高速航空結(jié)構(gòu)制造,一些飛機(jī)類型——公務(wù)機(jī)、通勤飛機(jī)——將以較低的產(chǎn)量制造,并可能從更有效地使用復(fù)合材料中獲益。這是名為OPTICOMS的清潔天空項(xiàng)目的重點(diǎn),該項(xiàng)目由以色列航空航天工業(yè)(IAI,Lod)牽頭,包括科里奧利、Techni Modul Engineering(TME,法國)和Danobat(Elgoibar,西班牙)在內(nèi)。OPTICOMS是一個由多個部分組成的項(xiàng)目,旨在進(jìn)行一系列非常詳細(xì)的權(quán)衡研究,以評估和確定佳機(jī)翼設(shè)計、材料組合和OOA制造工藝,從而實(shí)現(xiàn)小批量全復(fù)合材料機(jī)翼箱的自動化制造。

氫動力飛機(jī)在路上

2020年6月,當(dāng)法國耗資170億美元的大流行救濟(jì)計劃與清潔天空2號(Clean Sky 2)發(fā)布的“氫動力航空”報告中的目標(biāo)掛鉤時,發(fā)展氫動力商用飛機(jī)的前景突然變得緊迫起來。法航還表示,到2024年,國內(nèi)航班的二氧化碳排放量將減少一半。然后,在2020年7月,空客席執(zhí)行官Guillaume Faury在接受《航空周刊》(Aviation Week)采訪時承諾在2035年前推出款脫碳飛機(jī)EIS;他預(yù)測項(xiàng)目將于2027-28年啟動,必要技術(shù)將于2025年成熟。

2020年9月,空中客車公司宣布啟動其ZEROe計劃,該計劃由三種飛機(jī)概念組成,每種飛機(jī)均由氫氣驅(qū)動:

渦輪風(fēng)扇設(shè)計(120-200名乘客),航程超過2000海里,能夠跨洲運(yùn)行,由改進(jìn)的燃?xì)廨啓C(jī)發(fā)動機(jī)通過燃燒以氫氣為動力,而不是噴氣燃料。液氫將通過位于后壓力隔板后面的儲罐進(jìn)行儲存和分配。

渦輪螺旋槳設(shè)計(多100名乘客),使用渦輪螺旋槳發(fā)動機(jī)代替渦扇發(fā)動機(jī),并通過改進(jìn)型燃?xì)鉁u輪發(fā)動機(jī)中的氫燃燒提供動力,可行駛1000海里以上,是短途旅行的理想選擇。

“混合翼身”設(shè)計(多200名乘客)概念,其中機(jī)翼與飛機(jī)主體融合,范圍與渦扇概念相似。超寬的機(jī)身為儲氫和分配以及客艙布局提供了多種選擇。

2021年4月,空中客車公司宣布其ASCEND項(xiàng)目來展示結(jié)合液氫和超導(dǎo)技術(shù)的電動或混合電力推進(jìn)系統(tǒng)。該公司表示,空中客車子公司UpNext(德國奧托布倫)將建造一個地面演示器,目標(biāo)是與傳統(tǒng)技術(shù)相比,動力總成重量和電氣損耗至少減少50%,同時效率提高5-6%。超導(dǎo)技術(shù)的使用帶來的挑戰(zhàn)是保持氫的液態(tài)需要低溫。ASCEND演示車將配備一個動力系統(tǒng),包括低溫冷卻系統(tǒng)、超導(dǎo)電機(jī)、低溫冷卻電機(jī)控制單元和超導(dǎo)配電系統(tǒng),包括電纜和保護(hù)機(jī)構(gòu)。

隨著氫燃料推進(jìn)技術(shù)的發(fā)展,一個大問題是復(fù)合材料將在儲存和輸送氫氣中扮演什么角色,無論氫氣是氣態(tài)還是液態(tài)。設(shè)計用于儲存氫氣的復(fù)合材料壓力容器屬于IV類,包括一個用碳纖維包裹的熱塑性內(nèi)襯。IV型碳纖維容器具有高強(qiáng)度和輕重量,但根據(jù)所用纖維的類型,其價格往往比金屬替代品更高。碳纖維在冷凍罐中的應(yīng)用更為有限,預(yù)計研發(fā)工作將集中在這一應(yīng)用上。

Universal Hydrogen 使用氫燃料電池推進(jìn)系統(tǒng)改裝飛機(jī)

位于儲氫領(lǐng)域前沿的一家公司是Universal Hydrogen環(huán)球氫氣公司(美國加利福尼亞州洛杉磯市),該公司正在開發(fā)用于商用飛機(jī)的干碳纖維包覆儲氫模塊。環(huán)球公司在7月份宣布,它已與冰島航空集團(tuán)、Air Nostrum 和 Ravn Alaska簽署意向書(LOI),用氫燃料電池推進(jìn)系統(tǒng)改裝超過15架ATR 72和德哈維蘭加拿大Dash 8區(qū)域渦輪螺旋槳發(fā)動機(jī)。10月,環(huán)球公司表示已獲得資金,幫助其于2022年在美國華盛頓州摩西湖(Moses Lake)進(jìn)行氫燃料電池動力總成在一架40多人的支線客機(jī)上的次試飛。

城市空中交通

城市空中交通(UAM),有時被稱為高級空中交通(AAM),正在不斷發(fā)展和成熟。UAM飛機(jī)是小型2-6人旋翼飛機(jī)或電池供電的飛機(jī),能夠垂直起飛和著陸,可由駕駛員駕駛或自動駕駛,設(shè)計用于城際或城內(nèi)運(yùn)送乘客或貨物,作為點(diǎn)對點(diǎn)空中出租車服務(wù)。UAM被定位為一種經(jīng)濟(jì)、方便、簡單的方式,可以繞過交通堵塞,交通堵塞已成為在大城市區(qū)域內(nèi)和周圍行駛的標(biāo)志。

目前有100多家公司致力于開發(fā)用于空中出租車或貨運(yùn)服務(wù)的UAM飛機(jī),但只有少數(shù)公司獲得足夠的資金來生產(chǎn)飛行原型或示威者。他們包括但不限于:Archer(Calif.,美國)、 Beta Technologies(南伯靈頓,VT,美國),EHang(廣州,)、Jobe航空公司(圣克魯斯,Calif.,美國),現(xiàn)代(爾,韓國)、Lilium (慕尼黑,德國)、Pipistrel(Ajdov,斯洛文尼亞)、Vertical Aerospace(布里斯托爾,英國)、Volocopter(德國)和Wisk(美國加利福尼亞州山景城)。

艘UAM飛機(jī)預(yù)計快將于2023年在幾個城市投入使用,隨后將逐步擴(kuò)展至2025-2026年。然而,到2025-2030年,UAM 的增長預(yù)計將大幅增加。就單位而言,該市場的規(guī)模尚未完全合理化,但一些分析師預(yù)測,到2035年,每年將有10000家。

雖然從技術(shù)上講,這些數(shù)量可能不像汽車,但UAM預(yù)期類型的數(shù)量代表了航空航天復(fù)合材料行業(yè)前所未有的階躍變化,在航空航天復(fù)合材料行業(yè),即使是每年 1,000 套主要航空結(jié)構(gòu)也被視為高數(shù)量。因此,復(fù)合材料行業(yè)預(yù)計將出現(xiàn)更高效、更一致、自動化、成本效益更高的航空結(jié)構(gòu)制造的范式轉(zhuǎn)換需求。復(fù)合材料制造業(yè)的這種“工業(yè)化”被認(rèn)為是該行業(yè)全面成熟的必要條件,但由于缺乏強(qiáng)大的市場驅(qū)動力,使得其更具概念性而非現(xiàn)實(shí)性。然而,在UAM,復(fù)合材料行業(yè)現(xiàn)在有了一個承諾實(shí)現(xiàn)工業(yè)化的驅(qū)動力。

所有 UAM 飛機(jī)制造商都必須在其設(shè)計中使用復(fù)合材料,但鑒于每個制造商仍處于原型設(shè)計或演示階段,M&P 專注于使用合格技術(shù),包括手糊和高壓釜固化。只要每年的數(shù)量達(dá)到數(shù)百,這就足夠了。但隨著市場的增長和年產(chǎn)量的增加,必須開發(fā)其他技術(shù)。OOA M&P,包括熱塑性塑料,幾乎肯定會為這個領(lǐng)域開發(fā)。

復(fù)合材料行業(yè)需要什么才能有效地為UAM服務(wù)?Misha Pollack曾擔(dān)任Uber的車輛設(shè)計和結(jié)構(gòu)負(fù)責(zé)人,現(xiàn)任科利爾研究公司(Collier Research)的創(chuàng)新總監(jiān)。她在CAMX 2020演講中表示,到2035年,UAM每年將需要多達(dá)4500噸的高模量高強(qiáng)度碳纖維,通過自動膠帶和纖維鋪設(shè)提高自動化程度,壓縮和拉擠工藝的擴(kuò)展使用、纖維增材制造的戰(zhàn)略性使用、自動粘合和焊接、實(shí)時在線檢測、少量或無浪費(fèi)、低能耗材料的增加使用、回收材料的大量使用和可持續(xù)能源的應(yīng)用,材料和工藝策略。Joby Aviation在其公告中也發(fā)表了類似的聲明。

復(fù)合材料供應(yīng)鏈顯然正在關(guān)注UAM市場。在整個 2021 年,一些纖維、樹脂和預(yù)浸料供應(yīng)商已顯著轉(zhuǎn)向 UAM,特別是在商業(yè)航空航天需求因 COVID-19 而下降的情況下。UAM 有望在未來幾年甚至幾十年成為復(fù)合材料 M&P 創(chuàng)新和發(fā)展的主要驅(qū)動力。(作者錢鑫博士)