English

English 簡體中文

簡體中文

(一)軍機:總體數量不足,新機型值得期待

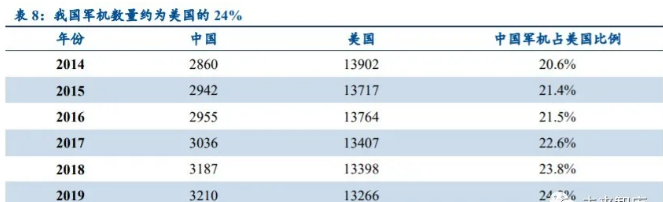

總體數量上,我國軍機數量僅為美國的 24%。《空軍力量 2020》顯示:2019 年,中 國軍機數量為 3210 架,占軍機總量的 6%;美國軍機數量 13266 架,占軍機總量的 25%。美國軍機數量相當于俄羅斯、、印度、日本、韓國及法國的戰機數量總和,是 軍機數量的 4.1 倍。2019 年美國的軍機數量繼續保持下降趨勢,而我國軍機數量持續增加。

戰斗機方面,解放軍戰斗機占我國軍機總量的 50%,戰斗機數量為美軍戰斗機總量 的 60%。美國的戰斗機主要以 F-15、F-16 和 F-18 為代表的三代機為主,約占 66%, 部分空軍和海軍已經使用以 F-22 和 F-35 為代表的四代機,約占美國戰斗機總數的 12%;而解放軍戰斗機主要以殲-7、殲-8 代表的二代機占比 48%,以殲-10、殲-11 和 殲-15為代表的三代機占比41%。殲-20和殲-31為代表的四代機尚未大規模投入使用, 目前殲-20 僅列裝 15 架,我國戰斗機與美國存在代差。

直升機方面,美軍直升機總量 5471 架,占 27%,我軍直升機總量 903 架。解放 軍以武直 10 和武直 19 為主,俄產米 17、米 171 也有較多配備,10 噸以上的通用直 升機匱乏;美國自身國土面積大,國境線較長,因而軍機中直升機的比重大。主 要為 S-70/SH/UH-60 對應的“黑鷹”系列,以及 AH-64 對應的“阿帕奇”系列。

教練機方面,解放軍共有 366 架,美國教練機共 2835 架,總數約為解放軍的 7.7 倍。解放軍初教機 JL-8 占比接近 50%,高教機 JL-9 和 JJ-7 只有 10%;美國主要采用以 T6 為主的初教機、以 T38 為主的中教機、以 T45 為主的高教機,其中以 T6 為主的 初教機占比僅為 26%。從占比情況可知,美國教練機中初教機比重小,逐步向中高 教機轉移,而我國初教機卻占了半壁江山,說明我國急需增加中高教機數量。

運輸機方面,解放軍運輸機 224 架,美軍運輸機 945 架。解放軍運輸機以運-7、運-8、 運-9 等中輕型為主,我國的大型運輸機以運-20 為代表,2019 年已服役 7 架。美軍 運輸機主要采用 C-17 和 C-130 等中型及大型運輸機。

加油機方面,美國加油機614架,穩居。美軍加油機主要采用KC-135、KC-767、 MC-130、KC-130 等型號,多架加油機同時具備硬式和軟式加油能力;我國的加油機數量匱乏,目前僅有 3 架 II-78 型加油機,未來預計采用運-20 等大型運輸機改裝完 善。

特種飛機方面,解放軍特種飛機 111 架,美國特種飛機 744 架,約是解放軍的 6.7 倍。美軍特種飛機以 EA-18、E-2、P-3 為主,多集中在海軍和空軍。解放軍特種飛機以 運-8 的改型機為主。

結構占比上,解放軍和美軍軍機構成結構差異明顯。美軍直升機占比大,約為 41%;教練機和戰斗機分列二、三位,占比分別為 28%、11%;運輸機、特種飛機和加油機的比重較 為接近,約為 7%、6%和 5%。解放軍戰斗機的占比高,已經達到了軍機總數的 50%;直升 機和教練機分列二、三位,占比分別為 28%和 12%;運輸機和特種飛機的比重分別為 7%和 4%;加油機的數量僅為 3 架,隸屬于我國空軍部隊。

中美軍機結構差異的原因是多方面。①空軍定位存在差距。解放軍空軍定位為戰術空軍, 空軍執行任務空域和國土空域基本一致,本土防御作戰是空軍主要任務,因此戰斗機是主要發 展方向。美軍事力量布局,空軍更注重遠程打擊,運輸機和加油機占比明顯較多。②對地 攻擊思路不同。解放軍空軍沿用俄空軍發展思路,對地攻擊采用強擊機,目前擁有大量強 5、 強 6;美軍對地攻擊一直使用武裝直升機,因此直升機占比尤其高。③發展階段不同。解放軍 戰機主要集中在二三代,美國主要使用三四代戰機,因此需要更多中、高級教練機。

1、戰斗機:殲-20 進入批產階段,年產量有望翻倍

我國唯一列裝四代機,產量有望快速提升。殲-20 是我國目前唯一的四代機,2011 年 1 月 11 日飛,于 2017 年正式列裝我國空軍。根據《空軍力量 2020》,我國目前殲-20 已 列裝 15 架,相比美國擁有 177 架 F-22 和 143 架 F-35,并且手握超過 2000 架 F-35 訂單,我國 四代機數量顯著不足。殲-20 對標美國 F-22 均為重型四代殲擊機,相比之下,其長度比更大并 采用鴨翼式布局,將有效提升超機動性,由于殲-20 體積更大,因此在航程和載荷方面存在優 勢,但在火控系統、隱身性能和發動機性能上仍有明顯的差距。根據我們對產業鏈的調研,我 國四代機殲-20 產量自 2020 年開始有望持續提升。

我國周邊批量采購四代機,殲-20 數量亟需擴充。美國是 F-35 項目的主要購買國和 資金提供者,但其部分同盟國由于提供了資金支持也獲得了購買權,另外,日本和韓國也簽訂 了購買合同。其中,澳大利亞作為“三級”合伙人訂購 100 架 F-35A,目前已交付使用 6 架;日本先后訂購了 42 架和 105 架各型 F-35,根據《空軍力量 2020》,目前日本已有 12 架 F-35 列裝;韓國總計訂購了 40 架 F-35,根據新聞報道目前已有兩架交付。相比之下,目前我 國殲-20 的數量在東亞地區四代機競爭中優勢并不明顯,因此我國四代機數量亟需提升。根據 與美國四代機數量的對比,我們預計未來 10 年我國殲-20 有望新增 400 架。

2、直升機:直-20 次亮相,未來需求量將達 1000 架

10 噸級通用型直升機直-20 次公開亮相,配備國產 1600kw 級渦軸發動機。國慶 70 周 年閱兵中,直-20 次公開亮相,它將是陸航和海軍 2020 年之后的主力直升機機型。直-20 采用了一系列先進技術,如旋翼和機身都采用了碳纖維復合材料,飛控系統采用電傳操縱系統,使用了基于光纖數據總線的綜合航空電子系統和玻璃化座艙。直-20 大亮點在于它配備了國 產新型 1600kw 渦軸發動機,起飛功率相較黑鷹直升機的 T700 渦軸發動機要大 20%以上, 可以與英國新 RMT322 渦軸發動機相媲美。

我國直升機相比美軍數量較少,直-20 將填補 10 噸級直升機缺口。《空軍力量》顯 示:現役軍用直升機總量為 20489 架,其中美國的數量為 5471 架,占現役軍用直升 機總數的 27%,排名。軍隊現役軍用直升機數量 903 架,占總數的 4%,排名第 三。結構上看,美軍的黑鷹直升機數量為 2307 架,占其直升機總數的 43%,在直-20 列裝之 前,我國 10 噸級通用型直升機仍是空白。全新亮相的直-20 憑借其優異的性能,能夠在陸軍 航空兵中得到大量使用,承擔運輸和對地攻擊任務。直-20 在高原地區仍有著出色的作戰能力, 3000 米高度上直-20 載荷可以接近 2 噸,機降突擊、物資運輸能力進一步增強,可以更好適應 西南高原地區作戰環境。直-20 衍生型號還可以應用于海軍和空軍,在空軍中,主要承擔搜索 救援任務;在海軍中,可以承擔反潛、反艦、搜救等多種任務,同時能夠有效解決長期困擾中 國海軍的“直-9 太小、直-18 又太大”的矛盾,成為海軍新一代艦載直升機的主力。根據 與美軍同級機型數量的對比,我們預計未來 10 年內我軍對直-20 的需求量將達 1000 架。

3、轟炸機:轟-6 系列需求可觀,我國亟需戰略隱身轟炸機

我國轟炸機在性能上與美國相比仍有較大差距。根據《空軍力量》數據,我國共有 254 架轟炸機,其中轟-6 系列在役 150 架,殲轟-7 在役 104 架;美國擁有 152 架轟炸機,其中 B-1B 為 59 架,B-2 為 19 架,B-52 擁有 74 架。我國轟炸機在總體數量上存在優勢,但是與美 俄相比在起飛重量、航程、載彈量等性能上還存在較大差距。我國在高性能、具有隱身性能 方面的戰略轟炸機上仍然是空白。

短時間內轟-6 系列仍為主力,隱身戰略轟炸機需求急迫。目前我國主力的轟炸機型仍是 轟-6 和殲轟-7,但殲轟-7 服役年限較長,逐漸暴露出一些問題,未來可能被殲-16 多用途戰斗 機取代,因此轟-6 的新型號轟-6K 在未來一段時間的需求量較為可觀。轟-6 是我國參照前蘇 聯圖-16 研制的中型轟炸機,轟-6K 是目前轟-6 轟炸機的新型號,可實施空地遠程巡航導彈 供給,作戰半徑將近 3500 公里,在邊境地區就可威懾第二島鏈,極大地增強空軍的 戰略打擊能力。雖然轟-6 系列是我國目前的主力轟炸機,但是相比美國 B-52、B-2、B-1 和俄 羅斯的圖-95、圖-160 在載彈量、起重、航程方面都有較大的劣勢,并且還不具備 B-2 的隱身 能力。我國的戰略轟炸機仍為空白,“20”系列中也僅剩轟炸機未亮相,我們認為我軍對新型 隱身戰略轟炸機的需求迫切。

(二)航天:北斗三號組網完成,低軌通信衛星建設快速推進

1、北斗導航:北斗三號組網,產業規模有望快速突破

北斗三號組網,系統部署完成。6 月 23 日,我國在西昌衛星發射中心用長征三號乙 運載火箭,成功發射北斗系統第 55 顆導航衛星,暨北斗三號后一顆組網衛星。至此, 北斗三號衛星導航系統星座部署比原計劃提前半年完成。此次發射的衛星屬地球靜止軌道 衛星,經過一系列在軌測試入網后,我國將進行北斗全系統聯調聯試,在確保系統運行穩定可 靠、性能指標優異基礎上,擇機面向用戶提供全天時、全天候、高精度定位導航授時服務。隨著北斗三號組網完成,我國衛星導航市場將進入快速發展期,全產業鏈市場規模有望大幅提升。

(1)全自主研發,從區域走向

北斗導航系統是我國自主研制的導航衛星系統。北斗系統可在范圍內全天候、 全天時為各類用戶提供高精度、高可靠定位、導航、授時服務,并具短報文通信能力,已經初 步具備區域導航、定位和授時能力。作為繼美國 GPS、俄羅斯 GLonASS 和歐盟 GALILEO 之后第四款衛星導航系統,已成為聯合國衛星導航委員會已認定的供應商。目前,北 斗三號即將完成組網,后一顆地球靜止軌道衛星將于 5 月發射,屆時北斗系統建設將全 面完成。北斗導航系統在建設初期快速實現區域服務能力,隨著組網的不斷推進,即將實 現化服務。

北斗導航系統包括空間段、地面段和用戶段三部分。空間段由若干顆地球靜止軌道衛星、 傾斜地球同步軌道衛星和中圓地球軌道衛星等組成。地面段包括主控站、時間同步/注入站和 監測站等若干地面站,以及星間鏈路運行管理設施。用戶段包括北斗及兼容其他衛星導航系統 的芯片、模塊、天線等基礎產品,以及終端設備、應用系統與應用服務等。

目前已有四大導航衛星系統及多個區域、增強系統,北斗系統從區域走向。四 大導航衛星系統分別為美國 GPS、俄羅斯 GLONASS、歐盟 GALILEO 和北斗衛星導 航系統。除此之外,區域導航衛星系統有日本的 QZSS 和印度的 IRNSS,增強系統有美國的 WAAS、日本的 MSAS、歐盟的 EGNOS、印度的 GAGAN 以及尼日尼亞的 NIG-GOMSAT-1 等。在導航衛星系統中,美國的 GPS 是應用為廣泛、覆蓋廣的導航系統,我國北斗 系統目前已實現從區域向的進化,在地基增強系統的輔助下定位精度大幅提升。

(2)GNSS產值為1507億歐元,我國衛星導航市場規模超3000億元

2019 年 GNSS 產業規模達 1507 億歐元,預計 2029 年市場規模將達到 3244 億歐元。根據《GNSS Market Report》,2019 年衛星導航產業市場規模為 1500 億歐元,預計 2029 年市場規模將達到 3244 億歐元,2019-2029 年復合增速為 8%。未來十年產業規模翻倍的主要 原因是大眾市場的快速發展和中端設備(價值大于 5 歐元、小于 150 歐元)消費增長。從終端 數量角度看,2019 年 GNSS 終端保有量為 64 億套,預計 2029 年 GNSS 終端的保有量將達到 95 億臺,未來十年復合增速為 4.5%;2019 年 GNSS 接收機銷售量為 17 億臺套,預計 2029 年 銷售量將達到 28 億臺套,未來十年復合增速為 5.7%。

2019年我國衛星導航與位置服務產業規模達 3450億元,2006-2019年復合增速達 28.92%。根據《衛星導航與位置服務產業發展白皮書(2020)》,2019 年我國衛星導航與位置服務 產業規模達 3450 億元,較 2018 年同比增長 14.39%,2006-2019 年復合增速達到 28.92%。與 衛星導航技術研發和應用直接相關,包括芯片、器件、算法、軟件、導航數據、終端設備、基 礎設施建設等在內的核心產值達到 1166 億元,占總產值的 33.8%,北斗對核心產值的貢獻率 超過 80%;與定位授時應用相關的衛星導航衍生關聯產值為 2284 億元,關聯產值顯著高于核 心產值。《衛星導航中長期發展規劃》提出,到 2020 年我國衛星導航市場規模預計達到 4000 億元。在大眾消費市場的逐漸普及對國內衛星導航應用市場的貢獻率達到 60%。

(3)北斗產業鏈梳理

根據北斗導航空間段、地面段和用戶段拆分。

空間段中主要以衛星系統建設和火箭發射為主。北斗導航系統空間段中的衛星包括若干顆地球靜止軌道衛星、傾斜地球同步軌道衛星和中圓地球軌道衛星。除衛星的研制外,火箭發 射也屬于衛星產業鏈的空間段。目前,空間段的參與者以國企為主,衛星研制領域主要是航天 科技五院及其下屬上市平臺衛星,民營企業中歐比特、銀河航天實現衛星自主研發,天銀 機電、康拓紅外布局衛星組件業務;火箭發射領域國企占據絕對優勢,航天科技一院、航天科 工四院、航天科技八院是我國目前火箭研制的主體,近年來民營火箭公司開始進入商業航天領 域,如星際榮耀、藍箭航天等。

地面段主要為地基增強系統,包括主控站、時間同步/注入站和監測站等若干地面站,以 及星間鏈路運行管理設施。主控站用于系統運行管理與控制,注入站用于向衛星發送信號,監 測站則用于接收衛星信號。由于存在衛星軌道誤差、衛星鐘差誤差等,地基增強技術將有效提 高衛星應用精度。截至 2019 年,北斗系統已建成 155 個框架網基準站和超過 2200 個區域網基 準站,成為基站數量多、覆蓋范圍廣的地基增強系統。北斗地面段的主要參與者中, 三大運營商、電網負責地面站的建設,兵器集團與阿里巴巴合資成立的千尋位置負責 地面站中的服務器建設,到 2020 年上半年千尋位置將完成所有北斗地基增強站服務器的替換 工作。

用戶段包括北斗及兼容其他衛星導航系統的芯片、模塊、天線等基礎產品,以及終端設 備、應用系統與應用服務等。芯片主要包括射頻芯片和基帶芯片,用于接收和解算衛星的信 號頻率,目前我國自主研發的北斗芯片已成功進入 28nm 時代。天線用于接收衛星型號,目前 絕大部分天線為右旋極化陶瓷介質,其中的陶瓷天線是技術核心。板卡是利用芯片、外圍電路 和控制軟件為用戶實現應用需求。終端設備包括專業終端設備和消費終端設備,其中專業終端 有高精度測繪終端和授時終端等,消費終端以各類導航終端為主。與國際衛星市場相同,用戶 段下游應用系統和應用服務的市場空間廣闊。

北斗芯片決定應用發展,國產芯片不斷實現突破。此前,我國北斗應用主要受國產芯片 限制,隨著芯片發展,北斗產業鏈下游應用產值不斷提升。我國導航芯片發展經歷了三個階段, 2007 年以前基本靠進口 GPS 芯片;在北斗二號衛星發射后,我國北斗芯片開始快速突破;2012 年后 GNSS 高精度芯片板卡從進口主導轉變為國產替代,性能水平已達到甚至超過國外水平。截至 2019 年底,國產北斗導航型芯片模塊累計出貨量超 1 億片,季度出貨量超 1000 萬片。目 前北斗領域研發費用的 90%用于衛星研制和火箭發射,而芯片研究前期投入大,市場中參與 的企業較少。通過多年的努力,我國 GNSS 芯片已具備市場競爭力,其中北斗星通子公司和 芯星通、合眾思壯的技術水平較為,已成功研發出北斗三號芯片。

2、低軌通信衛星:納入新基建范疇,建設進度持續加速

低軌通信衛星納入新基建,建設節奏有望加快。2020 年 4 月,發改委支出新型基礎 設施主要包括信息基礎設施、融合基礎設施和創新基礎設施三方面,其中信息基礎設施中又包 括了以 5G、物聯網、工業互聯網、衛星互聯網為代表的通信網絡基礎設施,衛星互聯網次 納入“新基建”范疇。根據目前國內多個低軌通信衛星星座計劃的建設節奏,部分項目于 2020 年陸續發射顆星,預計從 2020 年開始衛星互聯網進入快速建設期。隨著政策的支持, 低軌通信衛星產業鏈將逐漸受益。

(1)星鏈計劃發展迅速,我國低軌衛星項目持續推進

低軌道通信衛星系統由空間段、控制段、地面段三個部分組成。其中,空間段由太空中 所有衛星組成,這些衛星分布在多個軌道面上,形成特定的衛星星座結構。由于一顆衛星的覆 蓋區域有限,通信衛星系統要求在的任何位置、任何時刻至少被一顆衛星覆蓋,所以必須 采用多顆衛星組成衛星網絡的方式協同工作,通常一個衛星星座由多個位于不同軌道平面的衛 星環組成。控制段由衛星通信系統的所有地面控制和管理設備組成,對運行的衛星實施跟蹤、 遙測和控制等管理功能,對衛星通信網絡各網絡節點和鏈路進行檢測、控制及維護。地面段包 括用戶終端和業務地面站,其中用戶終端包括手機、便攜設備、移動站、航空器上的通信終端 等,它們將用戶直接連接到空間段;業務地面站相當于陸地蜂窩中的移動交換中心,負責交換 和通信控制等功能,并且通過它實現衛星通信網絡與地面通信網絡互聯。

低軌通信衛星系統優勢顯著。與高軌同步衛星相比,低軌衛星優勢顯著:①高度較低, 傳輸延時大大縮短,低軌通信衛星能夠實現 50ms 以內的延時,與地面光纖網絡相當,這也使其可以支持在線服務等基于實時或近實時數據傳輸的應用,同時能夠為用戶終端提供 高效、更具性價比的數據分發服務;②低軌通信衛星可以實現廣域覆蓋,為偏遠地區、飛 機、艦艇等提供精細的網絡服務;③多個低軌衛星組成的星座組網模式可以增強 5G 網絡 的穩定性,在飛機、輪船、火車、汽車等移動環境中提供不間斷服務。④相比高軌道衛星 成本更低,由于研制周期大幅縮短,因此研制成本降低;低軌衛星均為微小衛星,體積小、 重量輕,可實現一箭多星,因此發射成本下降。

國際廠商低軌衛星布局較早,SpaceX 的星鏈項目發展迅速。由于低軌衛星在軍事、空天 互聯網等領域的巨大應用價值,并且地球近空領域頻率和軌道資源有限,根據國際電聯的規定, 頻譜與軌道歸屬采用“先發先得”原則。近年來,各國在低軌衛星星座領域展開了激烈的 競爭。上世紀 90 年代,由于微小衛星技術的發展,出現了多個低軌衛星星座項目,但由于技 術的不成熟,研制周期較長、制造成本較高和商業化運營經驗不足導致代低軌衛星項目均 以失敗告終。隨著微小衛星研制技術成熟甚至火箭可重復發射技術的實現,第二代低軌衛星進 入快速發展階段。目前國際主要制造商大多位于美國,包括 SpaceX、OneWeb、泰雷斯等,主 要星座計劃包含 Starlink(星鏈)、OneWeb、銥星等。其中,SpaceX 的星鏈計劃發展迅速, 截至 2020 年 6 月,已累計發射 540 顆星鏈衛星,預計 2020 年將發射超過 1200 顆星鏈衛星, 到 2027 年將部署約 1.2 萬顆星鏈衛星,并且 SpaceX 計劃于 2020 年下半年開始在北美地區啟 動衛星互聯網應用服務。

我國低軌衛星項目逐步開展,國企、民營公司齊頭并進。近幾年,我國廠商相繼發布低 軌衛星計劃,其中航天科技的“鴻雁”計劃、航天科工的“虹云”計劃和“行云”計劃、中電 科的“天象”計劃均已完成顆星發射,作為隊處于產業發展的前列。另外,部分民營企 業,如銀行航天、九天微星、和德宇航、國電高科、歐科威等公司的低軌衛星計劃也已經完成 顆星的發射,星座部署處于穩步推進的狀態。從衛星數量上看,國企的低軌衛星項目衛星規劃數量較多,另一方面,由于依托傳統軍工集團的技術支持,國企項目衛星的載荷普遍較大, 星座建設意義重大。

(2)我國低軌衛星產業鏈完善

我國低軌衛星產業鏈呈現國企、民營企業相輔相成的競爭格局。隨著商業航天的快速發 展,我國低軌衛星產業中民營企業開始嶄露頭角。從衛星設計環節看,目前具有整體設計能力 的企業包括傳統軍工集團航天科技、航天科工、中電科,以及中科院和部分高校,另外如銀河 航天、九天微星、和德宇航等民營企業也具備衛星的整體設計能力。在衛星的分系統、零部件 領域,供應商仍以軍工國企為主,而元器件領域部分民營企業已經成為核心供應商。地面站建 設主要為軍工集團,下游終端和衛星運營方面也是以軍工國企為主。整體上看,民營企業在衛 星設計和元器件供應環節已經實現突破,未來軍工國企和民營企業將在競爭中不斷發展。

(三)碳纖維:下游需求推動,高端新材料即將騰飛

碳纖維產業鏈包括先驅體、碳纖維、中間材料和復合材料。核心碳纖維需要通過先驅體 的原絲制備,制備方法主要有濕法紡絲和干濕法紡絲,在制成碳纖維后又可以制備成諸如預浸 料、織布的中間材料,終由中間材料與樹脂、金屬、陶瓷等基體復合形成復合材料。

碳纖維先驅體:目前,碳纖維先驅體主要包括粘膠(纖維素)基碳纖維、瀝青纖維和聚 丙烯腈(PAN)纖維。粘膠基是早用于提取碳纖維的原絲,但由于其理論總碳量僅為 44.5%, 所以其制備碳纖維成本較高,目前產量已不足總產量的 1%,但由于其燃燒時鈉光弱而不 易被雷達發現,因此在軍工領域仍有少量的產量。瀝青基是目前碳纖維領域中僅次于 PAN 基 的第二大原料路線。PAN 基碳纖維的炭化收率比粘膠纖維高,可達 45%以上,因此制備成本 較低。其抗拉強度和抗拉模量均為三種碳纖維中高,目前應用范圍為廣泛,產量超過 總產量的 90%。

濕法紡絲與干濕法紡絲:在兩種技術路線的對比中,干濕法紡絲的紡絲速度快、生產率 上有較大提高,生產成本方面干濕法的成本更低。目前的市場中,僅有少數公司的部分產品使 用干濕法制備,如日本東麗的 T700、T800 和 T1000,而包括日本東邦在內的其它企業均采用 濕法紡絲工藝制備碳纖維原絲。光威復材 IPO 募投項目(高強度碳纖維高效制備技術產業化項目)生產的 T700S、T800S 也采用干濕法紡絲技術。

碳纖維分類:根據強度,分為標準強度(1000GPa~2000Gpa)、高強(2000GPa~4000Gpa)、 超高強(超過 4000GPa);根據拉伸模量,分為標準模量碳纖維(230GPa~265GPa)、中等模 量碳纖維(270GPa~315GPa)、高模量碳纖維(超過 315GPa);根據絲束大小,分為小絲束 或常規絲束(1K-24K 根)和大絲束(超過 24K 根)。小絲束碳纖維一般應用于航空、航天、 軍工等高科技領域,而大絲束由于其成本較低更多應用在工業領域,相比之下,目前小絲束碳 纖維的使用量遠超大絲束碳纖維。

1、我國碳纖維國產化率持續提升,市場集中度將進一步提高

碳纖維需求不斷提升,我國國產碳纖維需求快速增長。2008 年碳纖維需求量僅 為 36.4 千噸,到 2019 年碳纖維需求量為 103.7 千噸,08-19 年復合增速為 9.99%。根據預 測 2020 年碳纖維需求量將超過 115 千噸,同比增速高于近十年需求復合增速。我國碳纖 維需求方面,由于國內產能和技術水平原因,國內碳纖維需求仍以進口為主,進口約占 70%, 主要供應商為日本東麗(包括其收購的美國卓爾泰克)。2019 年我國對進口碳纖維的需求量為 25840 噸,對國產碳纖維的需求量為 12000 噸,整體需求量為 37840 噸,國產化率約為 31.71%。預計到 2025 年,我國對于國產碳纖維的需求量將大幅提升至 52284 噸,19-25 年復合增速為 27.8%,2025 年國產化率有望達到 44%,國產碳纖維的需求提升顯著。

范圍內航空航天碳纖維價值量大,我國碳纖維需求量主要來自體育器材。根據 《2019 年碳纖維復合材料市場報告》,2019 年碳纖維下游應用市場價值量前三位分 別為航空航天、體育休閑和風電葉片,價值量分別為 14.1、3.45、3.57 億美元,市場份額分別 為 49.1%、12.0%和 12.4%。航空航天作為碳纖維大的應用領域,占據了近一半的市場價值。按需求量測算,航空航天為 23.5 千噸,需求量大的風電葉片為 25.5 千噸。我國碳纖維需求 中,體育器材需求量占據了半壁江山,2019 年市場份額為 37%;其次是風電葉片,份額達到 36.5%,較 2018 年的市場份額大幅提升。我國風電行業規模龐大,隨著碳纖維風電葉片的推 廣,未來市場份額將大幅提升;航空航天碳纖維需求量在我國僅1100噸,市場份額占比僅2.9%, 未來發展空間巨大。

國際巨頭主要分布于日本、美國,以高端碳纖維為主。大的碳纖維廠商日本東麗 于 2013 年收購了當時第三大廠商美國卓爾泰克,再次鞏固了東麗巨頭的地位,2018 年其年產能達到了 49000 噸,遠超前十中的其他廠商,并且卓爾泰克在匈牙利建設的 5000 噸產線將于 2020 年投產,屆時東麗和卓爾泰克的年產能將達到 54000 噸。另外,美國赫氏 2018 年年產能為 10000 噸,排名第五位,其位于美國三地的工廠正在擴產,預計 2020 年產能 可達 15000 噸,產能排名將更進一步。從應用領域看,國際巨頭以高端的航空碳纖維為主, 如東麗、赫氏是波音和空客的主要供應商;德國西格里、日本三菱麗陽和東邦在汽車碳纖維中優勢顯著。

我國碳纖維生產廠商銷售產能比較低,整體市場集中度仍有待提高。2018 年,所有 碳纖維廠商的產能總和為 26800 噸,但銷售量僅為 9000 噸,銷售產能比為 33.58%。范圍 內銷售與理論產能的比值為 59.8%,我國廠商的銷售產能比顯著低于,主要原因是部分廠 商的部分產線過于老舊而處于持續停產狀態,另一方面,部分產線的生產水平較差而無法維持 長期生產。我國碳纖維市場集中度與市場相比還有差距,前五名的廠商(共計六家)產能 合計為 20850 噸,市場集中度為 67%,與前五名廠商 90%的集中度相比還有提升空間。前五名廠商的現有產能分別為,中復神鷹 6000 噸、江蘇恒神 4650 噸、精功集團 3500 噸、光 威復材 3100 噸、中安信 1800 噸和蘭州藍星 1800 噸。近年來,我國核心碳纖維生產廠商不斷 新建產線,個別企業開始建設萬噸級民品產線,碳纖維產能有望快速提升。從下游領域看, 光威復材和中簡科技在軍品領域處于水平,其余公司均以民品為主,整體來看高端碳纖維 的供給量較少。

2、下游應用:我國航空碳纖維市場空間巨大,風電碳梁增長迅速

(1)未來我國軍機、民機碳纖維年需求量分別為944噸和1447.5噸

碳纖維復合材料廣泛用于軍用飛機中,我國軍機碳纖維應用比例逐步提升。由于碳纖維 復合材料在結構輕量化中無可替代的性能優勢,其在軍用航空中得到了廣泛應用和快速發展。20 世紀 70 年代至今,國外軍用飛機從初將復合材料用于尾翼級的部件制造發展到今天用于 機翼、口蓋、前機身、中機身、整流罩等多個部位。以美國軍機為例,F-14A 戰機碳纖維復合 材料用量僅有 1%,到 F-22 和 F-35 為代表的第四代戰斗機上碳纖維復合材料用量達分別為 24% 和 36%,大型轟炸機方面 B-2 隱身戰略轟炸機的碳纖維復合材料占比達到了 38%。目前我國 先進的第四代戰斗機殲-20 的碳纖維使用比例為 27%,相比之下第三代戰斗機殲-10 和殲-11 的碳纖維用量僅為 6%和 10%。隨著我國新型戰機的換代升級,軍機碳纖維使用比例也將不斷 提升。

我軍戰機更新換代需求強烈,新機型列裝將推動軍用航空碳纖維市場規模增長。我國軍 機與美國相比存在代差,美國的戰斗機主要以 F-15、F-16 和 F-18 為代表的三代機為主,約占 66%,部分空軍和海軍已經使用以 F-22 和 F-35 為代表的四代機,約占美國戰斗機總數的 12%;而解放軍戰斗機主要以殲-7、殲-8 代表的二代機占比 48%,以殲-10、殲-11 和殲-15 為代表的 三代機占比 41%。殲-20 和殲-31 為代表的四代機尚未大規模投入使用,目前殲-20 僅列裝 15 架。未來我國軍機將進行快速更新換代,新機型開始批量生產。我們按照未來 15 年我國軍機數量達到美國現有軍機數量的 70%測算,未來我國新增戰斗機、運輸機、特種飛機、加油機、 教練機和直升機預計達 6500 架,各型軍機數量與美國對標,按照各型軍機空重和碳纖維復合 材料占比、碳纖維占比計算(由于航空碳纖維復材的性能和工藝的要求,碳纖維在復材中的占 比約為 60%),未來軍機碳纖維需求量將達到 14154 噸,年均需求為 944 噸。隨著碳纖維復 合材料在軍用航空領域上應用比例的增加和軍機換代更新帶來的軍及數量增長,我國軍機碳纖 維復合材料應用將呈現逐年遞增的趨勢。

碳纖維復合材料在民用飛機上用量不斷提升,新機型波音 787 已達 50%。20 世紀 80 年 代開始,碳纖維復合材料開始應用在客機上的非承力構件。早期的 A310、B757 和 B767 上, 碳纖維復合材料的占比僅為 5%-6%。隨著技術的不斷進步,碳纖維復合材料逐漸作為次承力 構件和主承力構件應用在客機上,其質量占比也開始逐步提升。空客 A380 中復合材料占比達 到 23%,具體應用在客機主承力結構部件如主翼、尾翼、機體、翼盒、壓力隔壁等,次 承力結構部件如輔助翼、方向舵及客機內飾材料等,開創了先進復合材料在大型客機上大規模 應用的先河。新的 B787 和 A350,復合材料的用量接近甚至超過 50%,如機頭、尾翼、機 翼蒙皮等部位也采用了碳纖維復合材料。

未來 20 年,客機需求量為 44040 架,我國客機需求量超過 8000 架。根據波音的預 測,2019-2038 年將新增 44040 架客機,在交付的新飛機中,44%將用來替換老舊機型, 其余則用來滿足運力增長需求。我國方面,波音預計未來 20 年我國單通道客機和寬體客機的 需求量分別為 6080 架和 2010 架,商飛的預測更加樂觀,分別為 7077 架和 2128 架。我們綜合 波音、空客和商飛的預測,2019-2038 年間我國民航客機的需求量為 8238 架,屆時我國將成 為大的航空市場。

目前 C919 碳纖維復合材料用量為 12%,未來我國國產客機碳纖維需求達 28950 噸。隨 著新機型碳纖維復合材料用量的提升,2018 年僅波音 777、787 及空客 A380、A350 這四種機 型對碳纖維的需求將達到 9200 噸左右,相比 2016 年增加約 2800 噸。我國自主研發的 C919 大型客機是建設創新型的標志性工程,其中先進材料為次在國產民機中大規模應用,第 三代鋁鋰合金材料、先進復合材料在 C919 機體結構用量分別達到 8.8%和 12%,后期碳纖維 占比將提升至 25%。碳纖維復材主要用于 C919 的尾翼和復合材料壁板以及主起落架艙門工作包、前起落架艙門工作包、翼身整流罩工作包和垂直尾翼工作包等,機輪剎車系統則涉及 碳/碳復合材料及高溫合金的生產與制造。據商飛介紹,與俄羅斯共同研制的 C929 機型中復合 材料的用量將超過 50%。我們預計未來 20 年將生產 2500 架 C919 和 500 架 C929,按照 C919 空重 42 噸、C929 空重 110 噸測算,我國國產大飛機碳纖維需求量達到 28950 噸,年均需求為 1447.5 噸。

(2)風電葉片大型化趨勢顯著,碳梁需求大幅提升

碳梁葉片可提升風能利用率,風電碳梁需求提升。風力發電中,大尺寸的風電葉片可以 提高風能利用小時數,但較大尺寸的葉片對于材料的性能要求苛刻。碳纖維復合材料作為風機 葉片的制造材料具有以下優勢:提升葉片整體剛度,減輕葉片質量;提高葉片的抗疲勞性能;使風機輸出更平穩均衡,提高效率;具有振動阻尼特性等。在風電大型化的驅動下,碳纖維葉 片的需求提升,但相應的葉片成本將顯著提升,因此目前采用碳纖維和玻璃纖維混合使用的方 案,碳纖維主要應用于葉片中的關鍵部件,如碳梁梁帽。根據 GWEC 的數據,目前直徑在 111m-130m 的葉片占比大,達到 57%,取代了直徑為 91m-110m 的葉片,葉片大型化不斷 推進,風電碳纖維需求提升。

2019 年風電裝機量達到 60.4GW,2020 年將迎來爆發。2019 年,風電裝機總量 為 60.4GW,較上年同期增長 19.13%,風電裝機容量重回快速增長期。其中,陸上風電裝 機量達到 54.2GW,同比提高 17.06%;海上風電裝機量將達到 6.1GW,同比增長 38.63%, 海上裝機量快速增長。根據風能理事會(GWEC)預計,2020 年風電裝機容量將達 76.1GW,較 2019 年增長 26%,實現裝機量的爆發式增長;到 2024 年,風電裝機容量每 年至少增加 73.4GW,其中海上風電裝機量將超過 15GW。

始終是大風電市場,海上風電快速發展。GWEC 數據顯示,2019 年占 風電新增裝機量的比重為 39.74%,風電新增裝機容量連續十年。其中陸上風電 新增 23760MW,占新增容量的 44%;海上風電新增 2395MW,占新增容量的 39%。截至 2019 年,陸上風電累計裝機 229.56GW,海上累計裝機 6.84GW,是個陸上風 電總裝機超過 200GW 的,提前完成了風電“十三五”規劃目標,并且在海上風電領域發 展迅速。

維斯塔斯為風電巨頭,持續推動風電碳纖維應用。2019 年,維斯塔斯實現營收 121.47 億歐元,同比增長 19.86%。裝機量方面,全年新增裝機量達 13GW,較上年同期增長 28.84%, 并且 2019 年新簽訂單 17.9GW,較 2018 年 14.2GW 的訂單增長 26%,繼續刷新著新簽訂單量。作為個裝機量超過 100GW 的風電企業,維斯塔斯保持著快速增長勢頭。作為大的風 電企業,維斯塔斯率先開始在葉片中采用碳纖維材料。光威復材和江蘇澳盛是維斯塔斯碳梁的 主要供應商,兩家合計占比 55%,其中光威 2019 年供貨 649.27 萬米。目前,維斯塔斯擁有風 電碳梁的技術,2020 年到期后各風機制造企業有望快速采用碳纖維碳梁技術,由于 風電碳梁技術壁壘較小,放開后競爭同樣會加劇。