English

English 簡體中文

簡體中文

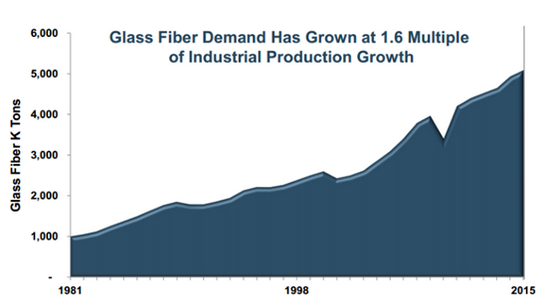

玻纖憑借輕質、高強的性能優勢,持續替代鋼、鋁等傳統材料,需求增長平穩。根據判斷,玻纖行業需求增速約為工業產值增速的1.6 倍,按照未來三年工業產值增速 3%(約6%)來計算,玻纖行業需求增速約 5%(接近10%)。

歷年玻纖需求增速保持為工業產值增速的 1.6倍

數據來源:公開資料整理

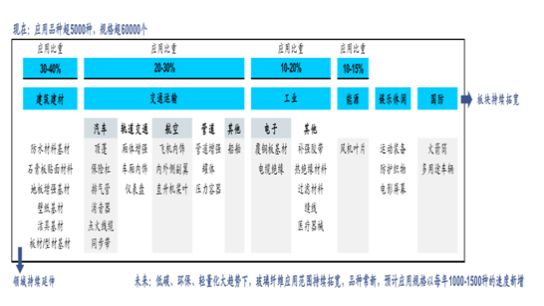

玻璃纖維下游應用領域多樣,在國民經濟各板塊(建筑建材、交通運輸、工業、能源、娛樂休閑、國防等)均能發現其身影,其中建筑建材、交通運輸為其主要應用領域,合計應用比重約50-70%。與其多樣的應用環境相對應,玻纖品種紛繁——目前,玻纖品種已超 5000種,終端應用規格超60000個。

玻璃纖維具有良好的結構及功能可設計性,通過不同的成型工藝、與不同材料搭配滿足終端應用對材料的要求,具備較高產品創新可能性及產品設計靈活性;未來隨著玻璃纖維應用板塊的持續拓寬、領域的持續延伸以及終端應用對材料要求的更新,其品種與規格亦將持續更新,預計其應用規格將以每年1000-1500 種的速度新增。

玻纖制品及復合材料下游應用領域多樣

數據來源:公開資料整理

復合材料持 續替代傳統材料,應用領域持續延伸、應用板塊持續拓寬

數據來源:公開資料整理

二、供給:2017 年新增產能低于預期,競爭格局良好

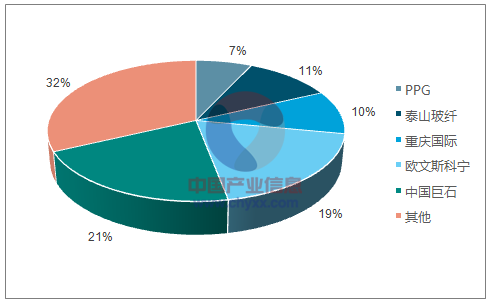

玻纖行業集中度較高:CR5接近70%, CR6 約75% 。國際方面,5 大玻纖企業分別為巨石、歐文斯科寧、重慶國際、泰山玻纖、PPG;國內方面,巨石、泰山玻纖、重慶國際合計產能占有率超過 60%,梯隊地位穩固。

玻纖紗產能布局(2015)

數據來源:公開資料、智研咨詢整理

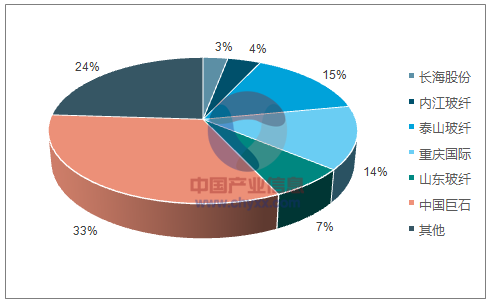

玻纖紗產能(2016 )

數據來源:公開資料、智研咨詢整理

三、景氣展望:高低端產品將繼續分化,龍頭盈利有望延續高位

高低端產品的價格表現分化:熱塑紗2014 年開始價格上行,電子紗2016 年 9 月開始上行、目前均價較底部翻倍;而低端產品的代表,無堿 2400纏繞直接紗價格則降至 2012 年以來低位,主因低端產品向來率先受新產能影響。

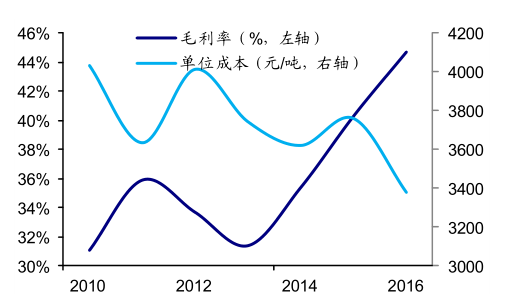

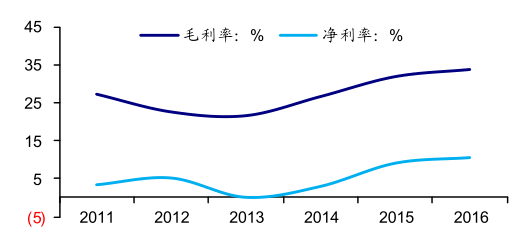

盈利恢復至歷史相對較高水平:2014~2016 年行業的產能擴充核心貢獻來自存量產能的冷修擴產,而 2005~2008 年行業的產能擴充貢獻大頭在新建產能。冷修擴產的投資密度較低,隨著量的擴充、企業成本下行空間較新建為主時期大,同時 2016 年天然氣降價,以巨石、泰山玻纖為代表的行業龍頭成本持續下行;此外,龍頭企業加大高端產品布局,盈利持續修復。

巨石毛利率及噸成本

數據來源:公開資料整理

泰山玻纖毛利率及凈利率

數據來源:公開資料整理

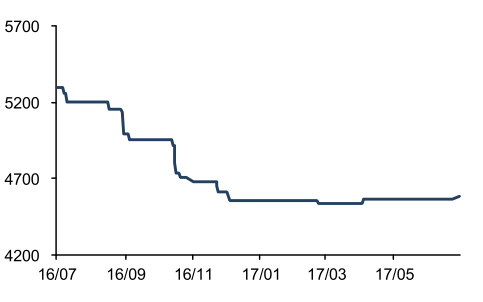

無堿 2400tex纏繞直接紗出廠價(元/ 噸)

數據來源:公開資料整理

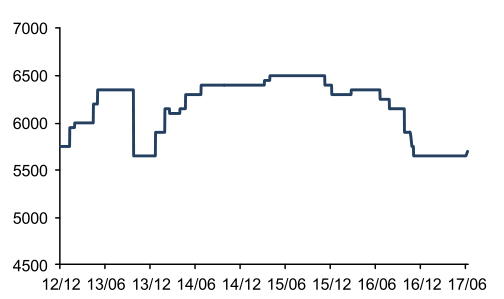

無堿2400tex 氈用合股紗出廠價(元/ 噸)

數據來源:公開資料整理

價格展望:預計高低端產品的價格表現將繼續分化。展望 2017 年全年,普通低端直接紗前期產能投放已基本反映在價格里,目前行業庫存偏低,預計后續在新增產能投放前價格展望穩定;風電紗若 2017 年第 4 季度風電裝機有所好轉的話預計有提價空間;合股紗出口占比較大,受益于歐美經濟復蘇帶動,供需偏緊,預計后續有提價可能;而前期價格強勢的電子紗預計可能有回調壓力,主因重慶國際 4 月底點火了 3 萬噸產能,短期競爭壓力不大,但后續價格回調概率較大;熱塑紗工藝要求較高,來自二三線企業產能沖擊小,預計后續有提價空間。

盈利展望:高位持續。2017 年預計總體均價維持穩定,龍頭企業持續通過量的擴充及技術革新降低成本、通過產品結構調整降低自身周期性,盈利水平維持高位。