English

English 簡(jiǎn)體中文

簡(jiǎn)體中文

多年來(lái),對(duì)碳纖維的需求僅限于少量高預(yù)算的項(xiàng)目。如一級(jí)方程式賽車和軍用戰(zhàn)斗機(jī)。但在十年前,當(dāng)波音公司開始研發(fā)787夢(mèng)幻客機(jī)時(shí),所有這一切都發(fā)生了一些變化。憑借其50% 的碳纖維增強(qiáng)塑料機(jī)身,夢(mèng)幻客機(jī)使用了比以往的波音商用飛機(jī)更多的復(fù)合材料——與傳統(tǒng)鋁合金設(shè)計(jì)相比,重量減輕了約20%。

在寫這篇文章時(shí),波音已交付了約250駕夢(mèng)幻客機(jī);而其他航空公司都在追隨波音公司的步伐,帶來(lái)了數(shù)以百計(jì)的訂單。特別是,空中客車A350WB目前正在進(jìn)行組裝及飛行測(cè)試的準(zhǔn)備。與787類似,A350采用了約50%的碳纖維復(fù)合材料(包括其機(jī)翼)。

新空中客車A350 XWB 約有50% 由碳纖維復(fù)合材料建造,包括其機(jī)翼。 (圖 空中客車S.A.S.2014- 由master films 拍攝/A. Doumenjou.)

而且,在現(xiàn)有的“傳統(tǒng)”飛機(jī)上,也將會(huì)不可避免地使用更多的復(fù)合材料,例如波音777。這款飛機(jī)比其“老款”使用了更多的碳纖維,尤其是機(jī)翼。

考慮到這些,航空航天領(lǐng)域占據(jù)目前碳纖維市場(chǎng)需求的主導(dǎo)地位也就不足為奇。但長(zhǎng)遠(yuǎn)看來(lái)其實(shí)不然——現(xiàn)在這種狀況很可能是由于汽車行業(yè)對(duì)碳纖維的需求沒(méi)有充分顯現(xiàn)出來(lái)。事實(shí)上,包括FMG在內(nèi)的很多業(yè)界評(píng)論者,認(rèn)為汽車行業(yè)和航空航天一樣,對(duì)于碳纖維碳纖維增長(zhǎng)的原動(dòng)力市場(chǎng)需求潛力巨大,甚至更多。

寶馬集團(tuán)專門致力于開發(fā)碳纖維汽車的大眾市場(chǎng),許多評(píng)論者認(rèn)為,與航空航天行業(yè)夢(mèng)幻客機(jī)的出現(xiàn)一樣,其i3和i8電動(dòng)汽車標(biāo)志著汽車行業(yè)的“里程碑”。秉承這一理念,作為西格里電動(dòng)汽車碳纖維公司(SGL Automotive

Carbon Fibers)的合作伙伴,寶馬集團(tuán)投資了3億美元,計(jì)劃將位于華盛頓的工廠的產(chǎn)能提高三倍。

汽車的輕量化

有助于制造商達(dá)到排放標(biāo)準(zhǔn)——在汽車中越來(lái)越多地使用碳纖維是由于“輕量化”所驅(qū)使。雖然對(duì)此福特公司可能不認(rèn)同,該公司獨(dú)樹一幟地致力于采用鋁和輕量鋼以減輕重量(即使他們正在與DowAksa 公司研究碳纖維輕量化方式)。的汽車品牌,特別是生產(chǎn)中型到大型豪華型轎車、跑車和SUV 的制造商,如大眾、豐田、奔馳,已經(jīng)果斷地使用了碳纖維。

當(dāng)然,在中型及大容量汽車車型中廣泛使用碳纖維不會(huì)在一夜之間發(fā)生。大眾汽車市場(chǎng)需求穩(wěn)健、高速的工藝,能夠像“傳統(tǒng)”的金屬?zèng)_壓工藝一樣,實(shí)現(xiàn)以分鐘計(jì)的周期時(shí)間。因此,需要重點(diǎn)解決工藝問(wèn)題,而且很顯然價(jià)格仍然是一個(gè)制約因素。

但是,盡管目前仍需要考慮碳纖維的高價(jià)格和普遍工藝問(wèn)題,但是很顯然在汽車行業(yè)中使用復(fù)合材料具有潛在的爆炸性增長(zhǎng)趨勢(shì)——許多分析師預(yù)測(cè),在未來(lái)10年,產(chǎn)能將是現(xiàn)在的三倍。因此現(xiàn)在的問(wèn)題應(yīng)該是:這些碳纖維從哪里來(lái)?以及同樣重要的是,將需要什么類型的碳纖維?因?yàn)椋鏔MG公司的Adrian Williams所指出的:不是所有的碳纖維都是一樣的。

他說(shuō):“實(shí)際上,有許多不同等級(jí)的碳纖維,可以很簡(jiǎn)單地劃分成兩個(gè)集群。一種已形成的‘航空航天產(chǎn)業(yè)’集群;另一個(gè)是新興的‘汽車產(chǎn)業(yè)’集群。而且兩者的經(jīng)濟(jì)成本有很大的不同”。

“商業(yè)航空領(lǐng)域之前、現(xiàn)在、今后都將是中模量碳纖維關(guān)鍵、引人注目的應(yīng)用市場(chǎng)。但是,在汽車行業(yè),對(duì)于價(jià)格和質(zhì)量要求都有很大的不同。迄今為止,航空航天領(lǐng)域已經(jīng)帶動(dòng)了碳纖維經(jīng)濟(jì)。但是,我們正在為汽車行業(yè)尋求一個(gè)完全不同的商業(yè)模式”。

“在航空航天領(lǐng)域,碳纖維的使用量實(shí)際上并沒(méi)有那么大,約占市場(chǎng)份額的20%,但該行業(yè)的市值卻非常高,以美元計(jì)算,可能占市場(chǎng)價(jià)值的45%。據(jù)預(yù)測(cè)到2020年,汽車行業(yè)將比航空航天領(lǐng)域應(yīng)用更多的碳纖維,但每公斤的成本要低得多,很大程度上取決于使用更便宜的纖維、樹脂和加工方法,以及更低成本的短切纖維”。

雙重挑戰(zhàn)

價(jià)格,此時(shí)還有供應(yīng),并不只是汽車行業(yè)的限制因素。在風(fēng)能領(lǐng)域也是如此。盡管只有幾個(gè)“核心成員”占據(jù)該行業(yè),但這些企業(yè)每年消耗大量的碳纖維。

在2012年,僅通用電氣公司(GEEnergy)一家就消耗了3000公噸的碳纖維,用于渦輪葉片,使用碳纖維很大程度上是為了減輕重量,同時(shí)保持良好的強(qiáng)度和剛度。

但由于碳纖維的成本是玻璃纖維15-20倍以上,價(jià)格和供應(yīng)會(huì)可能成為雙重挑戰(zhàn),該公司的席工程師Nirav Patel斷言,這兩者可能會(huì)終成為“攪局者”,他說(shuō):“除非解決這些問(wèn)題,不然將妨礙碳纖維在通用電氣公司葉片上的進(jìn)一步應(yīng)用”。

事實(shí)是,盡管葉片的輕量很重要,但并不是關(guān)鍵的。所以碳纖維并不是通用電氣公司愿意應(yīng)用的必需制造原料。

寶馬集團(tuán)專門致力于開發(fā)碳纖維汽車的大眾市場(chǎng),許多評(píng)論者認(rèn)為,與航空航天行業(yè)夢(mèng)幻客機(jī)的出現(xiàn)一樣,其i3 和i8 電動(dòng)汽車標(biāo)志著汽車行業(yè)的“里程碑”。(圖?iStock.com/kontrast-fotodesign.)

而且如果風(fēng)能可以繼續(xù)保持其競(jìng)爭(zhēng)力,那么制造成本只需要保持在可控范圍內(nèi)。碳纖維梁帽的重量比增強(qiáng)玻璃纖維輕80%,但成本卻是后者的五倍。

此外,借用公司制造工程部經(jīng)理Steve Johnson 的話,盡管通用電氣公司可能“愿意應(yīng)用碳纖維……但他們討厭它的高成本”。

盡管如此,預(yù)估表明,風(fēng)能行業(yè)有望在2020年消耗超過(guò)35000公噸的碳纖維,如果實(shí)現(xiàn)這一預(yù)測(cè),風(fēng)能行業(yè)將成為上大的碳纖維消費(fèi)市場(chǎng)。

建筑行業(yè)

其他不容忽視的消耗碳纖維的行業(yè)還有運(yùn)動(dòng)休閑市場(chǎng),包括如高爾夫球桿、自行車、釣魚竿、網(wǎng)球拍、滑雪板及沖浪設(shè)備。

建筑行業(yè)應(yīng)用碳纖維的數(shù)量也在快速增長(zhǎng)。碳纖維正廣泛地應(yīng)用于新建筑、橋梁工程和混凝土加固。舉一個(gè)例子,AltusGroup 正使用環(huán)氧涂層碳纖維復(fù)合材料網(wǎng)格來(lái)代替?zhèn)鹘y(tǒng)的焊接鋼絲網(wǎng)用于混凝土加固。在過(guò)去10 年,該集團(tuán)使用CarbonCast 預(yù)制混凝土的量在穩(wěn)步增長(zhǎng),逐步代替重量較重、厚度較厚的預(yù)制鋼筋格柵增強(qiáng)材料。

迄今為止,CarbonCast 已經(jīng)用于超過(guò)125 個(gè)停車庫(kù)結(jié)構(gòu),它比傳統(tǒng)的外墻材料輕達(dá)65%。而且,它也越來(lái)越多地用于建筑覆層。在這種情況下,成本不是太大的問(wèn)題;相比于摩天大樓施工過(guò)程中安裝外墻板所使用的起重機(jī)的費(fèi)用,碳的價(jià)格微不足道。但在其他新興市場(chǎng),如石油和天然氣勘探、天然氣壓力容器,當(dāng)然還有汽車領(lǐng)域,毫無(wú)疑問(wèn)成本太高。

即便如此,Williams 解釋說(shuō),“全盤”壓低價(jià)格并不是一個(gè)切實(shí)可行的解決方法。

“很顯然,降價(jià)將有利于碳纖維更廣泛地應(yīng)用。但不是所有的碳纖維都是一樣的。航空航天領(lǐng)域?qū)⒗^續(xù)需要的材料。因此,生產(chǎn)航空航天用材料的碳纖維工廠永遠(yuǎn)不會(huì)生產(chǎn)用于如汽車或風(fēng)能行業(yè)使用的材料。這樣一來(lái),就造成了行業(yè)內(nèi)供應(yīng)和需求的脫節(jié)”。

“比如Hexcel 公司(航空航天領(lǐng)域碳纖維的供應(yīng)商之一)表示:‘這些東西真的很貴,并且有很高的價(jià)值,我們需要你為它付出更高的價(jià)錢’。而寶馬集團(tuán)的合作伙伴SGL 站在汽車行業(yè)的立場(chǎng),認(rèn)為需要降低成本,以實(shí)現(xiàn)大批量生產(chǎn)。當(dāng)然這兩者都是正確的,因?yàn)橹灰P(guān)系到碳纖維,一種類型并不適合所有應(yīng)用”。

權(quán)衡

理解市場(chǎng)經(jīng)濟(jì)學(xué)需要廣泛地了解生產(chǎn)過(guò)程,以及生產(chǎn)出來(lái)的碳纖維的不同等級(jí)。像所有的優(yōu)良處方一樣,加工從PAN 開始——或者更確切地說(shuō)——是聚丙烯腈纖維(幾乎所有的碳纖維都是從聚丙烯腈纖維開始加工的)。

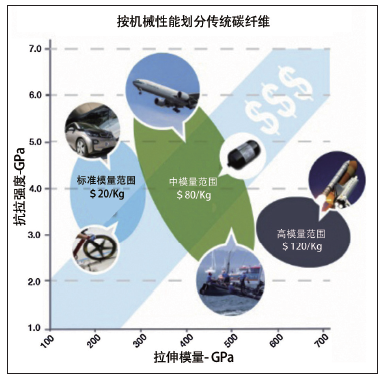

PAN 通過(guò)“熱解”過(guò)程來(lái)生成碳纖維,這意味著將它加熱到超高溫以去除除碳之外的所有元素。大多數(shù)碳纖維在這一處理階段出售,拉伸模量(即:剛度的測(cè)量)為每平方英寸3.3 千萬(wàn)磅(MSI)。

而進(jìn)一步加工,會(huì)生產(chǎn)出直徑較小、更平滑、更圓的纖維,可以塞入更小的空間內(nèi)(產(chǎn)生更高的剛度)。生產(chǎn)的42MSI 纖維,為中模量(或者IM)纖維,達(dá)到相同的剛度,需要的原料更少,而且因此結(jié)構(gòu)更輕。

再進(jìn)一步加工能生產(chǎn)出更小、密度更高、剛度更高的纖維,即高模量纖維——高于55 MSI。當(dāng)然它們的生產(chǎn)成本更高。

更便宜的原絲

為了降低成本,寶馬集團(tuán)合作伙伴SGL 正在與美國(guó)的橡樹嶺實(shí)驗(yàn)室一同探索。以開發(fā)出聚丙烯腈原絲(其使碳纖維如此昂貴)更廉價(jià)的替代品。

Williams 說(shuō):“一般來(lái)講,如果你找到一種成本更低的原絲,就能生產(chǎn)出更便宜的碳纖維。但非PAN 材料是否具有某種‘化學(xué)性能’——這種性能使碳纖維成為十分有效材料——對(duì)于這一點(diǎn)爭(zhēng)議頗大。尤其是用于如飛機(jī)制造等高性能應(yīng)用的中模量碳纖維”。

“而且存在這樣的問(wèn)題:非PAN 材料有望成為原絲,但只有商業(yè)級(jí)標(biāo)準(zhǔn)模量纖維有可能。為了降低成本,可通過(guò)降低一定程度的性能以達(dá)到要求。這對(duì)汽車制造商來(lái)說(shuō)是可以接受的權(quán)衡,因?yàn)樗麄儗?duì)性能的要求不那么嚴(yán)苛。但它不能用于航空航天市場(chǎng)。對(duì)于需要高模量纖維的領(lǐng)域,使用原絲替代品,這不是一個(gè)選擇”。

“這意味著碳纖維制造行業(yè)需要基于成本和性能要求去發(fā)展,才能滿足特定的市場(chǎng)需求,‘分離’自身。非PAN原絲的發(fā)展將與非航空航天市場(chǎng)的應(yīng)用聯(lián)系將更加緊密。因此,我認(rèn)為行業(yè)內(nèi)能夠區(qū)分不同的應(yīng)用,以及由此所產(chǎn)生的經(jīng)濟(jì)效益上差異,這樣的討論更為明智”。

“很顯然,大量的投資將用于提高實(shí)質(zhì)性的增長(zhǎng)和解決供應(yīng)問(wèn)題。因此,問(wèn)題應(yīng)該是:需要什么樣水平的投資,不僅僅是為了提高碳纖維的生產(chǎn)能力,還需要開發(fā)適合每個(gè)市場(chǎng)潛力的、相應(yīng)等級(jí)的碳纖維生產(chǎn)能力”。

“因此,一方面,你有產(chǎn)能非常昂貴的航空航天陣營(yíng);這將是高定價(jià)的。另一方面,你有到目前為止未經(jīng)證實(shí)的來(lái)自遠(yuǎn)高于需求的低成本陣營(yíng)的期待。所以,投資者從這個(gè)角度看待該行業(yè),他們必須要問(wèn):我們應(yīng)該選擇哪一類型呢?汽車行業(yè)需要高容量、較低價(jià)格和相對(duì)較快的生產(chǎn)速度,這與航空航天領(lǐng)域有著很大的不同。從金融投資角度來(lái)看,這種‘脫節(jié)’,不利于吸引資本:它產(chǎn)生了對(duì)市場(chǎng)曲解”。

“雖然資本已經(jīng)進(jìn)入到碳纖維市場(chǎng),特別是在亞洲市場(chǎng),但這仍然與期望不相符。現(xiàn)在有很多顧問(wèn)在那里喊出了驚人的論調(diào),聲稱預(yù)期的市場(chǎng)增長(zhǎng)將作為一個(gè)整體。但我認(rèn)為,應(yīng)更慎重和微妙地理解市場(chǎng)以及其中的行業(yè),這將有利于吸引資本的進(jìn)入”。

進(jìn)口

目前只有少數(shù)地區(qū)生產(chǎn)散裝的碳纖維,有名的是日本和美國(guó)。雖然歐洲也生產(chǎn)一些碳纖維,但歐盟作為一個(gè)整體主要依賴進(jìn)口——其消耗供應(yīng)量的35%,而生產(chǎn)量?jī)H12%。

目前市場(chǎng)上有不超過(guò)10個(gè)主要制造商。然而這種情形開始發(fā)生變化。許多新的碳纖維制造商正在進(jìn)入市場(chǎng),其中包括Hyosung(韓國(guó)爾),DowAksa(陶氏化學(xué)、美國(guó)和土耳其的AKSA 合資企業(yè)),俄羅斯HCC公司及其Alabuga Fiber,還有20多家企業(yè)。

在大多數(shù)情況下,這些公司致力于生產(chǎn)適合于市場(chǎng)的工業(yè)級(jí)纖維,而不是航空航天領(lǐng)域。那是正確的選擇嗎?市場(chǎng)領(lǐng)導(dǎo)者Toray 似乎這么認(rèn)為。意識(shí)到工業(yè)級(jí)纖維的應(yīng)用增長(zhǎng)速度遠(yuǎn)遠(yuǎn)快于航空航天的應(yīng)用,該公司早在2013年就以5.84 億美元的價(jià)格收購(gòu)了Zoltek。

這兩家公司之間的協(xié)同效應(yīng)是顯而易見的。雖然Toray 提供了高性能的碳纖維用于航空航天領(lǐng)域(包括波音787夢(mèng)幻客機(jī)),Zoltek是生產(chǎn)用于風(fēng)電行業(yè)和汽車結(jié)構(gòu)件的聚丙烯腈基碳纖維的先驅(qū)。隨著Toray的業(yè)務(wù)有效地涵蓋所有范圍,公司將繼續(xù)保持為大的碳纖維供應(yīng)商,而其他制造商也正激勵(lì)地爭(zhēng)奪第二名的位子。

因此,就目前而言,所有的目光都聚焦于寶馬集團(tuán),其新型電動(dòng)汽車不僅僅代表了復(fù)合材料用于汽車生產(chǎn)這一模式的轉(zhuǎn)變;他們也許證明了碳纖維產(chǎn)業(yè)是整個(gè)行業(yè)的風(fēng)向標(biāo)。

更多信息請(qǐng)關(guān)注復(fù)合材料信息網(wǎng)m.lzzz.net